保険会社の先輩に加入を勧められたのだけど、保険に入るべき?どんな保険を選べばいいの?

保険選びにはいくつかのポイントがあるよ!今日はそのポイントをお伝えするね!

保険をどうしたらいいの?

どんな保険に加入すべき?

こんなお悩みありませんか?

生活を送る上で、私たちはさまざまなリスクに直面することがあります。

病気、ケガなど、不測の事態に備える為に、保険を検討したことがある人も多いと思います。

しかし保険に加入しようと思っても、選択肢が豊富すぎたり、保険の内容が難しかったり、どの保険に加入すべきか、迷ってしまうことはありませんか?

このブログ記事では、保険についての疑問や悩みを解消し、賢い保険選びについて解説します。

保険に関する悩みや不安を払拭し、保険についての理解を深め、自分に合った正しい保険に加入しましょう。

この記事はこんな人におススメ

①保険に加入すべきか悩んでいる人

②どんな保険に加入すべきか悩んでいる人

③現在加入中の保険は正しいのか知りたい人

なぜ保険が必要か?

保険が必要な理由を見ていくよ!

保険は、将来起こるかもしれない危険に対し備える制度であり、保険料を支払うことで、万一の時に財政的な安心を得ることが出来ます。

保険が必要だと言われる理由を知り為に、まず日本の保険制度を簡単に理解しましょう。

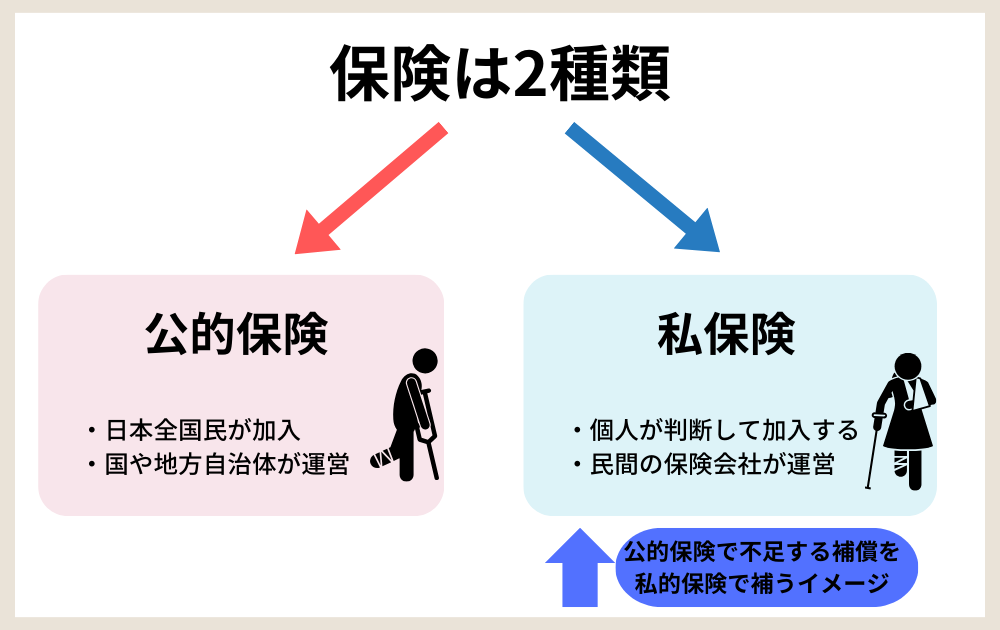

保険は2種類!公的保険とは?民間保険を知っておく!

日本は保険制度が充実している…と聞いたのだけど、どういうこと?

本当日本は保険制度がかなり充実しているよ。

ケガや病気で病院に行くときに使える健康保険、勤めを辞めたときの雇用保険、老後の生活を支えてくれる厚生年金や国民年金なども公的保険の一種だよ!

日本は全国民が公的医療保険に加入する国民皆保険制度を採用しています。

国民皆保険制度とは、全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度のことです。

公的医療保険に加入していれば、病気やケガで医療費が発生しても、多くの場合、自己負担は最大でもかかった医療費の3割で済みますし、さらに一定額を超えれば高額療養費制度が利用可能です。

これらの保険は国や地方自治体が運営しており、「公的保険」と呼ばれています。

会社員の方は、お給料から健康保険という項目で引かれているよ。

民間保険(私的保険)とは?

一方私的保険とは、民間の保険会社が販売している保険です。

私達それぞれが万一に備えて自分の意思で加入するものであり、「民間保険」と呼ばれています

民間保険の中には、病気やケガ、死亡にそなえる生命保険や、自然災害や自動車事故のような偶然の事故により生じた損害を補償する保険(損害保険)やその他の保険があります。

民間保険には、自分のライフスタイルや状況を検討した上で、必要な保険に加入することが大切です。

私的保険は、公的保険を補完したり、代替するものといわれています。

要は公的保険で足りない部分を、民間保険で補うイメージですね。

今日は、一番気になっている人が多いであろう、病気やケガ、死亡にそなえる生命保険に的を絞って説明していきます。

「保険入ってる?」と話題になるのは、だいたい民間保険のことで、生命保険のことが多いよ!

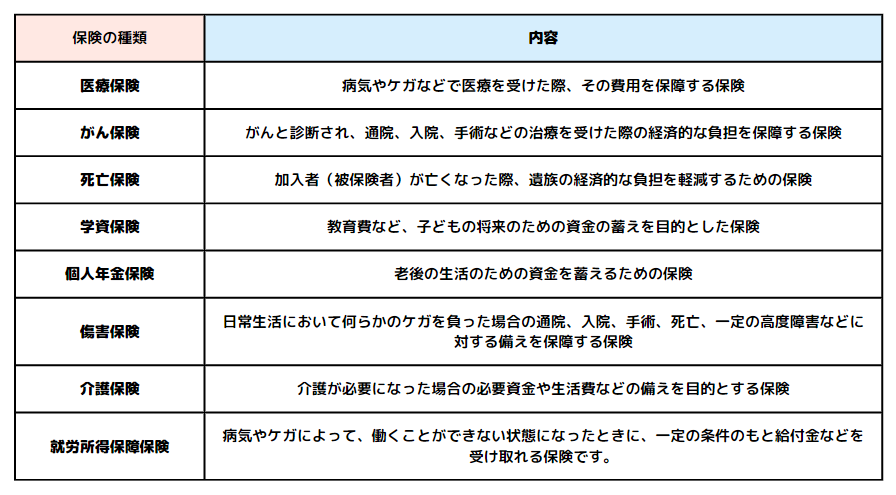

生命保険の種類

生命保険の基本の形と種類について簡単に紹介します。

この辺りはなんとなく理解しておけば大丈夫!

生命保険の種類

生命保険には、以下の種類があると言われています。

この中で気になる人が多い保険は、医療保険とかガン保険かな~と思います。

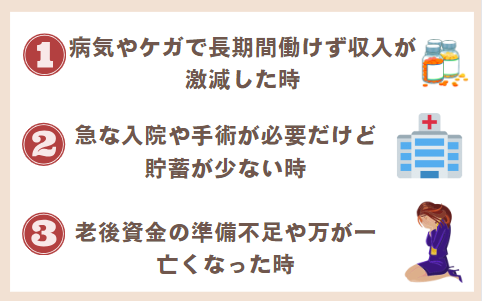

保険が必要であると思われるタイミング

独身の方が保険を必要とするタイミングは以下と言われています。

大きく分けて、上記3つのリスクを考えて、保険に加入すべきと一般的に言われていますね。

病気やケガになった時のことが、結構気になりますよね。

独身であるなら、とりせずリスク②だけ、備えておけばいいのかな~と思っているよ!

①や③のリスクについては、保険ではなく、貯蓄や資産運用で備えていっても良いかも!

独身(女性)に必要な保険は?

独身の方に、必要だと思われる保険についてまとめます。

独身か既婚か、子供がいるかいないかなど、ライフスタイルの違いによって、必要な保険は違うので、その点理解しておこうね!

独身はとりあえず簡単な医療保険でいい?

保険にはいろいろな種類がありますが、独身であり、生活を支えている家族がいない場合は、自分が生きている間に起こりうるリスクに焦点を当て、それに対応できる保険に入ることがおすすめです。

生活を支えている家族がいない限り、死んだ時にお金が出る死亡保険等は不要かな!

生きている時に起こりうるリスクというのが、病気や事故、ケガなどですね。

病気やケガなどで医療費が発生した時に、役に立つのが医療保険です。

病気やケガなどにより、突然、働けない状況に陥ってしまったときに、生活費の不足分をまかなってくれる「就業不能保険」という保険もここ最近話題ですが、個人的には、病気やケガなど際に補償が出るベーシックな医療保険だけに加入しておけばいいかと思います。

ガン保険は要らないの?

医療保険を調べてみると、がんの保障に特化したがん保険にも目が行きますよね。

およそ2人に1人は、生涯で何らかのがんにかかっていると言われ、私たちにとってかなり身近な病気であることがわかります。

ある程度の年齢になると、ガンに関わる話をよく聞くようになるよね。私の家族もガンに罹った経験があるよ。

がんは日本人の死因の第1位にもなっていますね。

がんの治療費について、入院費の平均額を調べてみると、医療費の自己負担が3割の場合、窓口支払総額はだいたい20万円代から30万円代となるそうです。

保険適用外の先進医療については考慮してないよ。

治療費の平均金額を見ると、貯蓄でなんとかなりそうな気がします。

しかし、実際がん治療時には、治療費以外にも差額ベッド代、食事代の一部、入院時の衣類やタオル、洗面用具などの日用品代などもかかるので、その点も意識しておくといいですね。

一生におけるがん罹患率が高い現代では、がん保険は必要と言われています。

しかし、必ずしもすべての人にがん保険が必要なわけではなく、中にはがん保険が不要だと思っている人もいます。

がん保険の加入にあたっては、以下の事項などを総合的に考えて、加入を検討するといいですね。

①ガンに罹った家族は多いか?

②気になるあるいは心配な部位のがん罹患率はどれくらいか?

③自身の貯蓄や家計収支の状況はどうか?

④ガンに罹った時自分なら働き続けられるか?

⑤がん保険に加入することで安心感がハッキリ得られるか?

保険の見直しの相談を受けることもあるのですが、がん保険に関して言えば、加入するかどうかは、最後はその人の価値観と考え方によるかと思います。

上記の表を参考に、自分の状況がどれくらい当てはまるのかチェックして、がん保険に加入すべきか検討しましょう。

がん保険も、結局は「保険」であり、すなわち「不確定要素(決まっていない未来のこと)への備えをどう考えるか」です。

心配性な人や、そもそもがん保険が気になっている人、家族にガンに罹った人が多い場合は、ガン保険に加入したほうが安心感が得られるかもしれません。

もしガン保険に加入する場合は、いろんなガン保険の資料を取り寄せたり、いろんな保険会社にじっくり相談をしたり、保障内容を慎重に検討しましょう。

私の周りではがん保険に入っている人も多いよ。

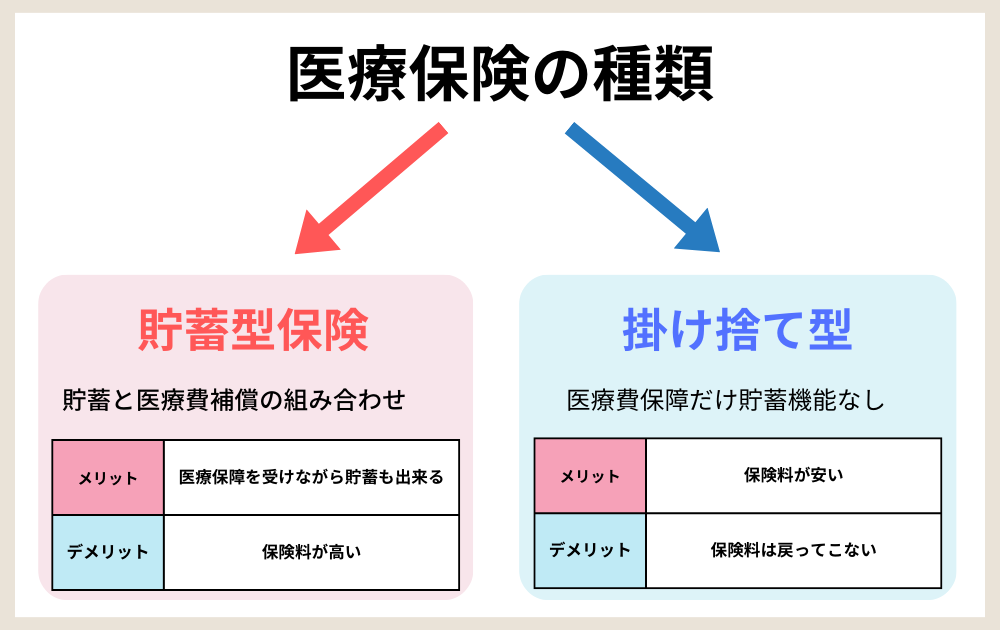

保険は掛け捨てがイイ?貯蓄型がおススメ?

医療保険において、掛け捨てにするか貯蓄型にするか結構相談されるので、以下をまとめます。

保険には、掛け捨て型と貯蓄型という2種類があります。

簡単にまとめると、貯蓄型は医療費補償と貯蓄が兼ねられたり、納めた保険料の一部が戻ってくるタイプです。

一方掛け捨て型とは、医療費補償のみで、貯蓄が兼ねられることはなく、納めた保険料が戻ってくることがありません。

個人的には保険料が安い掛け捨て型でいいと思いますが、それぞれの特徴をよく理解し、じっくり比較検討してみましょう。

医療保険の貯蓄型とは?

貯蓄型の医療保険とは、将来の医療費に備えつつ、一定期間後に保険金を受け取ることができる保険のことです。

貯蓄と医療費補償を組み合わせた保険ですね。

病気やケガをした時には、入院給付金や手術給付金を受け取ることが出来、また一定の条件を満たした時にまとまった給付金が支払われる仕組みになっています。

一定年数が経過するごとにお祝い金が支払われるお祝い金タイプや、一定の年齢まで保険料を支払い続けると、これまで支払った保険料が全額戻ってくるリターンタイプ、また医療保険を解約した際、解約払戻金が支払われるタイプなど3種類に分かれます。

保障と貯蓄を兼ねられる保険であり、お祝い金や返戻金がもらえるのが魅力的なのですが、貯蓄型の保険のデメリットは保険料がかなり割高なことです。

病気やケガに備えつつ、保険を活用して資産形成も行いたいという方は、貯蓄型の医療保険がおすすめですが、そうでない場合は、貯蓄型の保険はあまり適しません。

なぜなら、保険を活用して資産形成をするのは効率がかなり悪い(お金が増えにくい)からです。

保険と貯蓄と運用は兼ねないで!

貯蓄型の医療保険への加入を検討している時は、必ず保険料と、返礼金の割合が見合っているかをしっかり考えて、加入するようにしましょう。

医療保険の掛け捨て型とは?

一方、医療保険の掛け捨て型とは、保険料を払ったら戻ってこないタイプの医療保険です。

貯蓄が兼ねられたり、一度納めた保険料は戻ってきませんが、貯蓄型と比べて手頃な保険料で充実した保障を受けることが可能です。

貯蓄型保険と異なり、保険料が戻ってきたり、お祝い金がもらえることはありませんが、保険料はかなりお手頃で、保険によっては月々数千円程度の負担で、病気やケガに備えることも出来ます。

掛け捨て型のお手頃な医療保険に加入し、保険を抑えた分を他の金融商品や投資に回して、資産形成を目指すのが効率的でイイですね。

ケガや病気をせず保険を利用しなかった場合、保険料はかえってこないので勿体ないとも言えますが、保険料が比較的割安なので、いろんな方におススメ出来ます。

掛け捨て保険の中に、定期タイプという満期があるものもあるので、その点は保険を検討する際にしっかり理解しておいてね!満期とは、「保険期間が終了する時」のことだよ。満期が定められている保険に加入すると、満期に時に保険契約が終わってしまい、改めて保険契約の更新が必要になったりするので、その点注意してね!

何歳まで補償を得たいのか考えて、保険に加入するようにしよう。

保険に加入する時の注意点

保険はいざとなった時に安心と補償が得られる良い商品です。

しかし補償と安心が得られるいい商品だからといって、保険に入りすぎてはいけません。

なぜなら、保険は、商品の仕組み上、かなり保険料を支払う必要があるからです。

いざとなった時がくれば、保険のありがたみを感じますが、もしいざという時が来なかった場合は、その支払っていた保険料が無駄になるケースも多いもの。

必ず保険は保障が欲しい保険だけにして、最低限に抑えておきましょう。

時々老後の資金を築くために、保険に加入する人を見かけますが、保険は資産運用の代わりにはなりません。

資産を増やしたい時は、保険に頼らずに、様々な資産運用方法を検討しましょう。

大切なのは、保険と資産運用をバランスよく組み合わせ、将来に備えることです。

賢く保険に加入して、資産運用も始めて、リスクに備えながら資産形成をしていきましょう。

資産運用の代わりに保険加入する人がいるけれど、資産を増やすという面で見ると効率かなり悪いよ。保険を減らして、減らした金額で資産運用をした方が、かなり順調に資産が増えていくかもしれないよ!

保険に加入した方がいい人と加入しなくていい人の違いは?

これだけ保険について理解しても、まだ加入しようか、どの保険にしようか悩みますよね。

簡単に保険に加入した方がいい人と加入しなくていい人を、独断でまとめてみようと思います。

独断だから、私の意見を参考にしつつ、自分の保険を検討してね!

保険に加入する必要がない人はどんな人?

これは元も子もないのですが、お金持ちの人や貯蓄がある人は、保険に加入する必要はありません。

なぜなら豊富な資金があれば、例え病気になってもケガをしても、治療費の支払いには困らないからです。

日本は公的保険がとても充実しています。

よって高額治療や自費治療を受けない限り、貯蓄がある人は、医療費が発生しても、貯蓄で対応することが可能なのですね。

保険は高いものです。

加入しすぎると無駄になる為、お金に困っていない人、お金持ちの人、貯蓄が豊富な人は医療保険にも入らなくてOK!

自分の資産状況に合わせて検討しましょう。

保険に加入した方がいい人はどんな人?

逆に保険に加入すべき人はどんな人なのでしょうか。

保険に加入した方がいい人は、貯蓄がない人、保険に入っていると安心する人です。

貯蓄が少ない人は、医療保険に入っておくと、病気やケガをした時に、かなり安心するかと思います。

病気やケガで入院をするとなると、かなり心細くなり、費用のことも今後の事もかなり気になるものです。

そんな時保険に入っており、医療費が保障されると、かなり心強いのですよね。

年齢にもよりますが、掛け捨て型であれば、月数千円程度で医療保険に加入できます。

貯蓄に余裕がない人、保険があると安心できる人は、ぜひ自分の考えやライフスタイルに合致した医療保険を探してみましょう。

どんな保険がおススメ?

では、また独断でw、どんな保険がおススメか、チェックしてみましょう。

あくまで独断だよw

アラサー・アラフォー女性は月5000円の保険料を目安にしよう!

だいたい30代、40代前後の女性なら月5000円前後で加入できる医療保険が個人的におススメです!

前述のとおり、貯蓄タイプ(満期を迎えるとお金が返ってきたりする保険)よりも、掛け捨てタイプ(お金戻ってこない保険)の方が、お手頃な保険料の保険を探すことが出来ます。

貯蓄タイプの保険を資産運用代わりに加入する人が時々いますが、貯蓄という面で見てみると、保険だとお金が全然増えない為、勿体ない部分もあります。

ぜひ自分がどんな保険に加入したいか、自分の考えや方針を決めてから、いろんな会社のいろんな保険をチェックしてみてください。

保険はどんな探し方をするといい?

「自分はどれくらいの保障(お金)が必要か」をしっかり考えてから、自分の条件に合った保険を探しましょう。

自分がどんな保険に加入すべきか理解しておかないと、保険を探している最中に、いろんな保険が目に行ってしまい、思っていた保険とは全く違う保険に加入してしまったりします。

また保険セールマンの中には、かなりトーク上手な人が多いので、保険営業マンのトークに流されないようにしてくださいw

どんな保険も必要に思えてくるのよねw

ネットで探すのもおススメ!

もしある程度、保険の知識があり、保険内容等が自分で把握できるなら、ネットで保険を検索するのもおススメです。

今は、ネット一つで保険加入が完了するものもありますし、ネット申込限定の保険も数多く存在します。

価格比較サイトを利用しながら、どんな保険があるのか、どんな保障内容なのか、しっかりチェックしましょう。

ネットで探すのが大変と思う方もいると思いますが、ネット保険加入できるものの中には、人件費が必要ない分、保険の案内窓口で加入するよりも、同じ保障内容なのに、保険料が安いものもあります。

自分で保険を探せる人にとってメリットがありますので、ぜひ根気よく保険を探してみてくださいね。

私はある程度保険内容が分かるので、ネットで検索することが多いよ!

保険相談窓口へ相談するのも結構おススメ!

駅の中や、街中を見回してみると、保険が相談できる窓口を見つけることがあります。

保険の販売窓口では、多くの保険を取り扱っており、いろんな情報を集められます。

保険の相談窓口の方は、保険の知識が豊富で、自分の分からない点を教えてもらえたり、説明を受けることが出来るので、訪問してみるのも勉強になるかと思います。

今はいろんな会社の保険相談窓口があり、取り扱っている保険も様々なので、どんな保険があるのかを確認しに行ってみるのもいいですね。

保険の販売窓口は、少し利用しにくいイメージがありますが、話を聞くだけでも、まずは気軽に利用してみてもいいと思います。

また対応してくださる人によって、おススメしてくれる保険商品などにかなり違いがあるので、自分の希望をしっかり整理した上で、相談しましょう。

保険の販売窓口では、保険を勧められることがもちろんあります。

そういったお店ですからw

いろんな保険をすすめられるかと思いますが、自分の考えがないと、いろんな保険したくなってしまうかと思いますので、自分が入りたい保険についてある程度考えをまとめた上で、相談しに行ってくださいね。

また保険を勧められたその日に加入を決めるのではなく、何度か足を運んだり、いろんな保険販売窓口へ行ってみたりして、比較検討することをおススメします。

例えば、「掛け捨て型の医療保険で、入金給付金が5千円くらい出るタイプにする!」など、自分が入りたい保険をある程度決めて、保険の相談窓口へ行ってみよう!

どこに保険を相談すべきか悩む方もいると思いますので、今日はおススメの保険相談先をいくつか紹介します。

おススメの保険相談窓口①:リクルート保険チャンネル

保険チャンネルとは、じゃらんやホットペッパー、SUUMOなどを展開している株式会社リクルートが運営する保険比較サイトです。

いろんな保険比較できるサイトで、会員は100万人を突破しているそうです。

保険チャンネルではいろいろなサービスがあり、そのサービスの一つに「ファイナンシャルプランナー」への悩み相談が無料で行えるサービスがあります。

無料で相談できるので、一度保険について相談してみるのもおススメです!

保険チャンネル公式サイトから担当者の性別や年代を指定することもできるので、話しやすそうなFPさんを選べるのもいいですね。

相談する方によって違いはあるかと思いますが、保険チャンネルのメリットは、さすが大手リクルートが運営していることもあり、保険相談をしても押し売りをされないことです。

保険チェンネルの公式サイトに「無理な勧誘やしつこい営業は行いません」「ご希望されない場合はご契約いただく必要はございません」と明記してありましたが、本当に押し売りを受けなかったので、安心して相談をしてもいいかもしれません。

また紹介されるFPさんによっては、資産運用に詳しい方や家計管理に詳しい方なども多いので、いろんな質問をしてみると、良い情報を得ることが出来そうですね。

私は、いろんな保険の選択肢が欲しいのと、保険料を簡単に比較したかったので相談したよ。

保険に悩んでいる方、どんな保険があるか知りたい方、家計も一緒に整理したい方は、一度相談してみるといいですよ!

\オンラインでも自宅でもカフェでも相談できる/

おススメの保険相談窓口②:保険マンモス

保険マンモスとは、家計や保険などに悩みがある人に全国各地に在籍するFPを紹介するサービス。

保険マンモス公式サイトは堅苦しい印象を受けますが、マッチング専任のスタッフが相談内容に合った優秀なFPを選出してくれます。

保険マンモスでは、自分の相談内容とFPの得意分野などを事前に考慮して、最適なFPさんを選んでくれるようです。

保険マンモスの保険相談は「訪問型」のサービスで、オンライン相談がないのが残念ですが、もし自宅相談を避けたいのであれば、カフェ等で相談が出来ます。

また紹介してもらったFPさんとなんとなく合わなかった場合に、担当FPを変更できる制度もあり、相談する際も安心できますね。

合わないFPに相談するのはかなり苦痛だから、この担当FP交換制度はかなり魅力的だよね!

資料やパンプレットも充実してそうですし、オンラインではなく、実際に会って話を聞きたい方にはおススメのサービスです。

\対面で相談できる/

おそらく押し売りはされないと思うけれど、保険相談をしても、その場で契約せずに、一度持ち帰って、冷静に判断することが大事だよ!またおススメの保険相談サイトがあったら、随時載せていくね!

まとめ

保険は必要だと思っていても、どんな保険に加入すべきか、正直分からないかと思います。

こちらの記事では、独身のアラサー・アラフォー女性向けに、保険を選ぶポイントをまとめました。

保険は将来の不確実性に備え、財政的な安心をもたらす重要なツールです。

必要な保障を見極め、賢く選んで、上手に加入しましょう。

しっかり自分が必要とする保険を選んでくださいね。

保険選びの悩みが少しでも解消できましたら嬉しいです。