新NISAが始まる前に、現行NISAで投資中の資産はどうしたらいいの?

運用状況によって変わるよ。今日は現行NISAをどうすべきか説明するね!

NISA(少額投資非課税制度)は、株式や投資信託などの運用で得られた利益が非課税になる制度です。

現行の一般NISAやつみたてNISA、ジュニアNISAは2023年で終了し、2024年1月からは新しいNISA制度が始まります。

現在NISAで運用中の人は、「新NISAが始まるけれど現行NISAで持っている資産はどうすべき?」と気になっている人も多いのではないでしょうか。

結論を先に言ってしまうと、現行NISAで運用中の商品は新NISAに移管(ロールオーバー)できません。

この記事では、「新NISAが始まる上で、現行NISAで運用している資産を今後どうすればいいか」について詳しく分かりやすく解説します。

この記事はこんな人におススメ

①現行NISAで運用中の資産がある人

②現行NISAで運用中の資産を今後どうしていいか分からない人

③NISA制度を活かして資産運用をしたいと考えている人

目次

2024年から始まる新NISA制度内容を再チェック

簡単に2024年から始まる新NISA制度の内容を再度チェックするよ!

NISAとは、投資家に向けた税制優遇制度です。

通常投資をして利益が出た場合、儲かった利益に対して税金がかかるのですが、NISA制度を利用して投資すると、利益や配当金に対してかかる税金が免除されます。

NISA制度は2014年に始まり、この制度を上手に活用することで、将来の経済的な安定や自己のための資産形成が容易になりました。

NISA制度の大きなメリットは、利益に対する税金が非課税という点なのですが、現行NISAは投資可能金額や非課税期間など条件があり、利用しにくい点もありました。

来年からは現行NISAの内容が改善された、新NISAが始まります。

非課税保有期間が無期限化されたり、投資可能期間が恒久化されたり、かなり利用しやすい制度に生まれ変わります。

新NISA制度内容を理解して、最大限メリットを享受して資産運用をしましょう。

現行NISAと新NISAは別管理!移し替えは出来ない!

新NISAが始まると、現在NISAで保有している資産はどうなるの?

現行NISAと新NISAは制度の名前は一緒なのだけど、別管理(別物)されるよ。現在現行NISAで保有している商品は、新NISAへ移行出来ないの。その点をくわしく説明するね。

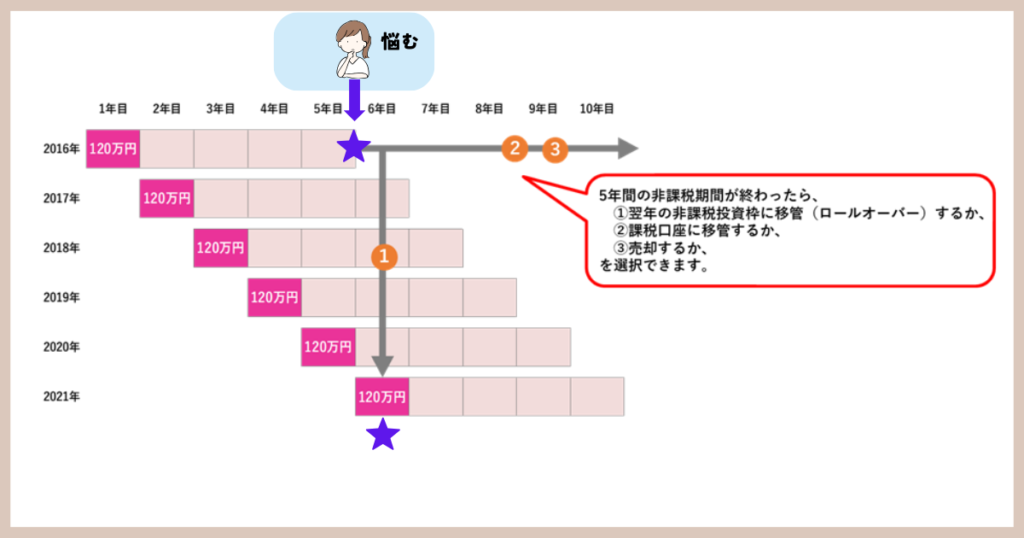

現行NISAでは、一般NISAの非課税期間(5年)が終了したときに、保有している金融商品を翌年の非課税枠に移管することが出来ました。

移管することをロールオーバーと言います。

例えば、一般NISAの非課税投資期間は最長5年ですが、ロールオーバーをすると引き続き5年間にわたって非課税で運用できます。

2016年に一般NISA口座で購入した投資商品は、2020年まで非課税で運用出来る。

2020年末までに2021年度の一般NISA枠に移管(ロールオーバー)するか、課税口座へ移し替えるか考える必要がある。

たとえば、2016年に一般NISAの口座で購入した商品は、当初の非課税期間が終了する2020年にロールオーバーの手続きをすると、最長2025年末まで非課税で運用できます。

来年から新NISAが始まりますが、現行NISAで投資中の資産は、新NISAへはロールオーバー(移管)出来ません。

現行NISAと新しいNISAは別の制度であり、商品も別の口座で管理されます

一般NISAやつみたてNISAの口座で保有する商品を、新しいNISAの口座に移し替えることはできません。

たとえば、2023年に非課税運用期間が満了する商品を一般NISAの口座で保有しているとしましょう。

この保有資産をロールオーバーして、2024年の新しいNISAの非課税枠に移すことはできず、資産を売って現金化するか、課税口座へ移して、今後課税口座内で運用をするか、選ばないといけないのです。

現行NISAを利用している人の選択肢は2つ

では現行NISAで保有している商品はどうしたらいいの?

2つの選択肢を説明するね!

2023年時点で既に現行NISA制度を利用している方々にとって、2024年以降どのようにすればいいのでしょうか。

2024年以降、現行NISAにおいて、考えられる選択肢は以下です。

2024年以降の選択肢

①非課税保有期間が終わるまで運用を続ける

②売却して新NISAの運用資金に充てる

対策①現行NISAの非課税保有期間が終わるまで運用を続けて様子を見る

2024年に新NISAが始まった後も、一般NISAは最長2027年まで、つみたてNISAは最長2042年まで非課税で運用が出来ます。

現行NISAと新NISAは別で管理されるので、現行NISAの非課税枠を利用していたとしても、新NISAの非課税枠などに影響はありません。

新NISAを利用しても、今まで通り、現行NISAの非課税期間が終わるまで、現行NISA口座は保有出来るのです。

よって、現行NISAで資産運用中で、非課税期間が残っている場合は、無理して資産を売却して現金にする必要はありません。

現行NISAの非課税期間が残っているのであれば、新NISAが始まった後も、非課税期間が終了するまで、投資商品を保有しておくのも1つの方法です。

対策②売却して新NISAの運用資金に充てる

投資資金に余裕がなかったり、現行NISAの資産運用成果に大きな損失や利益がなければ、現行NISAの資産を売却して現金にして、その現金を新NISAの投資資金に充てるのも選択肢の1つです。

運用成果が好調であれば、現行NISAの投資元本を上回る金額を新しいNISAに投資できるますね。

ただし、商品を購入したときよりも時価がかなり値下がりしており、含み損となっているときに、無理して商品を売却するのはおすすめできません。

非課税期間が残っているのであれば、商品が値上がりして含み益が発生するまで待ってから売却するのもいいと思います。

現行NISAの資産運用成果をチェックしてみて、もしそこまで変動しておらず損失も利益もそこそこであるなら、一度売却してもいいかも!

運用成績によって売却するか考える

2つの選択肢があると言っても、実際どうすべきか決めるのが難しいな。どんな基準で決めればいいの?

一概には言えないのだけど、私の個人的な考え方を紹介するね!

「非課税保有期間が終わるまで運用を続ける」「売却して新NISAの運用資金に充てる」の2つの選択肢があっても、実際現行NISAで保有中の資産をどうすべきか分からない人も多いと思います。

運用成績によって売却するかどうかを考えてみる方法を紹介します。

利益が出ている場合の選択肢

利益が出ている場合は、売却をそこまで急がなくてもいいかもしれません。

非課税期間が残っている間は、現行NISAで運用を続け、現行NISAの非課税期間が終了するまでに、①売却して新NISAの投資資金にするか②課税口座へ移して運用をするかを決めましょう。

売却する時も、一度に売却をせず、何度かに売却するタイミングを分けることをおススメします。

何度かに分けて資産を売却すると、底値で売却してしまうリスクを軽減することが出来るからです。

ドルコスト平均法のことだよ。

2021年より前に投資を始めている場合は…

2021年より前に投資を始めている場合は、かなりの利益が出ているかと思います(2023年11月時点で)。

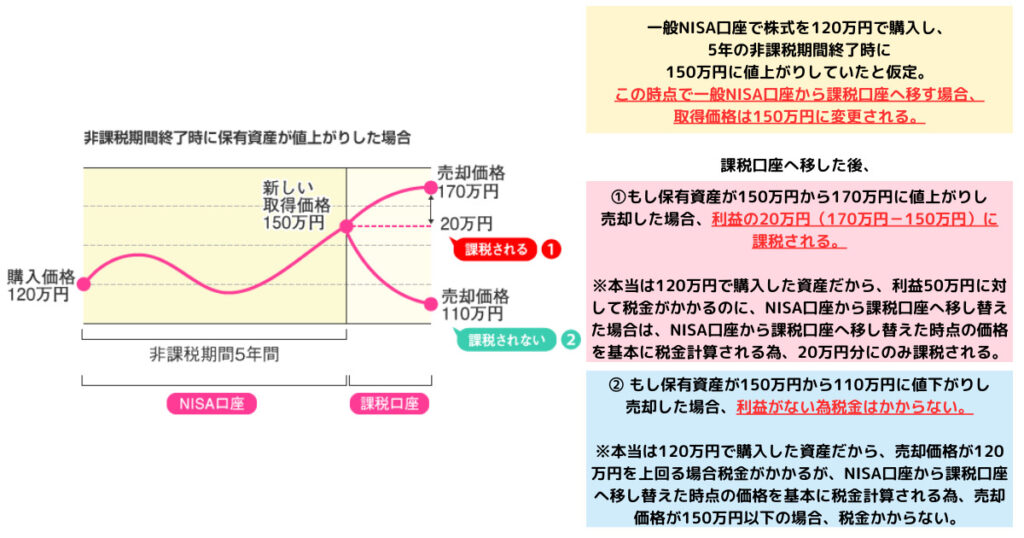

NISA口座から課税口座へ移し替える選択をした場合、いくらで購入した資産なのかは関係なく、NISA口座から課税口座へ移し替えた時点の市場価格に、購入価格が変わることになります。

例えば、NISA口座で120万円で買った資産があるとする。この資産をNISA口座から課税口座へ移す際、、移し替えた時点の市場価格に変わっちゃうの。NISA口座から課税口座へ移した時点の価格が150万円だった場合、購入価格は120万円ではなく、今後は150万円として税金等計算されることになるの。

かなり投資成果に利益が出ている場合は、下記の図の通り、ラッキーなパターンに当てはまることがあります。

課税口座へ移し替える選択をしても、移し替えた時の基準価格より、個別元本が安い場合は、課税口座で運用を続けてもいいかもしれません。

損失が出ている場合の選択肢

損失が少しであるなら、売却して現金化して、新たに新NISAの投資資金に充てるのも1つの方法です。

損失がかなり大きくて売却するのがもったいなくて様子を見たい場合は、現行NISA非課税期間いっぱいまで、現行NISAのままで様子を見るのがいいですね。

非課税期間が近づきつつあり、市場の相場環境がいいのに、全く値上がりしない場合は、投資商品の選択ミスであるかもしれません。

その場合は、もう区切りをつけて、売却する勇気も必要です。

売却する時も、売却するタイミングを何度かに分けると、損失最大で解約してしまうリスクを防ぐことが出来ます。

解約する時は、経済状況をチェックしながら、売却するタイミングを何度かに分けて、解約時の価格をなるべく平均値へ近づけて、損失を出来る限り減らしていきましょう。

しばらく様子を見ても、値上がりしない場合は、投資する先がちょっと違うのかも!ちょっと辛いけれど、損切りする勇気も持ちも持つのも大事だよ!

まとめ:運用状況で判断する!

今回のまとめはこちら!

今回のまとめ

①つみたてNISA・一般NISAの資産は、新NISAの始まる2024年以降も新NISAの生涯投資枠(1,800万円)とは別枠で、現行の非課税期間で保有できる。

②現行の非課税期間内の利益には税金がかからないので、投資成果によって「売却するか」「課税口座で運用するか」を検討しよう。

一般NISAやつみたてNISAで保有している資産は、新しいNISAにロールオーバーできません。

しかし現行NISAで運用中の資産は、2024年以降も非課税期間が終了するまで運用できます。

現行NISAで保有中の資産を売却して現金化し、新しいNISAの投資に充てることも可能ですし、そのまま運用を続けることも可能です。

運用の状況や手持ち資金なども踏まえて、今後の運用方針を慎重に検討しましょう。