つみたてNISA、今から始めるのは遅いかな?

いやいや、遅いなんてことはないよ!投資初心者の女性に向けてつみたてNISAの始め方を説明するね!

2024年から大幅に内容が変わるNISA制度。

「まだ投資を始めていないけれど、そろそろ資産運用を始めてみよう」と思っている人は、新NISA制度が始まる2024年まで待つべきか、それとも今からつみたてNISAをスタートしたほうがいいのか、悩みますよね。

今日は、今(2023年)からでもつみたてNISAを始めるべきなのか、つみたてNISAを今から始めた場合のメリットや注意について、ファイナンシャルアドバイザーの立場から投資初心者の方でも分かるように簡単に解説します。

こちらの記事を読めば、今からつみたてNISAを始めるべきか、つみたてNISAをどう利用すべきか、イメージが出来るようになります。

最後まで読んでいただき、つみたてNISAについて理解して、将来の安心を少しでも得られるような資産運用を行いましょう。

この記事はこんな人におススメ

①つみたてNISAについて内容が分かっていない人

②2023年からつみたてNISAを始めるべきか悩んでいる人

③つみたてNISAを始めるメリットや注意点を知りたい人

そもそもNISAとは?

つみたてNISAの前に、そもそもNISAがどんな制度だったか復習しよう!

NISAとは「少額投資非課税制度」(Nippon Individual Savings Account)の略称で、日本で導入された個人向けの投資制度です。

個人投資家の資産形成を応援する税制優遇制度のことです。

投資金額や投資方法など決まりはありますが、投資で得た利益に対する税金が免除されます。

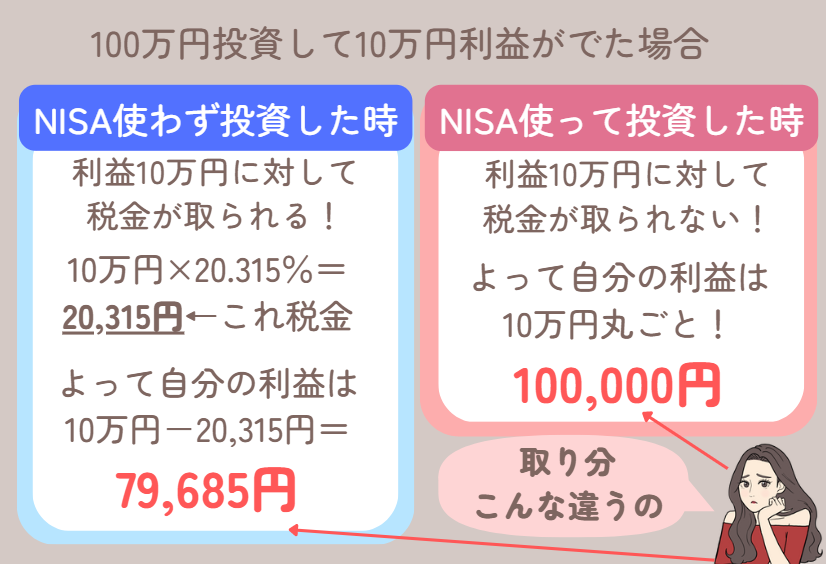

通常投資をすると、投資で得た利益(増えた金額)に対して、20.315%の税金がかかるのですが、NISA制度を利用して投資した場合、投資で利益が出ても、その利益に対して税金がかかりません。

NISAとは制度の名前であることを意識しておこう!

NISA制度は3つある!

NISA制度には3つの種類があります。

大きな違いは、投資年齢や投資金額、非課税で投資出来る期間、投資出来る商品などで、一般NISA、つみたてNISA、ジュニアNISAと呼ばれています。

投資金額や投資先、投資期間等を検討して、一般NISAを利用するか、つみたてNISAを利用するか判断する感じでした。

つみたてNISAの概要は?

つみたてNISAの特徴は以下4つです。

①非課税となる期間は最長20年間

→投資してから20年間は利益が出ても税金かからない

②非課税投資枠(年間投資上限)は40万円/年

③買い付けは積立方式で購入すること

→買いたいと思った時は購入できず定額の積立投資しか出来ない

④投資出来る商品は一定の条件を満たす投資信託のみ

→金融庁で選ばれた長期投資に向く投資信託のみ買える

「毎年40万円までの投資であれば、投資で利益が出ても税金払わなくていいよ。利益に対する税金がかからない期間は長めに20年間にしておくね。その間ちゃんと資産運用するんだよ!」みたいな制度ですね。

つみたてNISAは投資初心者に向けた制度です。

投資出来る金額は少ないですが、非課税期間も20年と長く設定されているので長期的な資産形成が可能になり、投資初心者であっても利用しやすい制度内容なのですね。

つみたてNISAのメリットとデメリット

つみたてNISAを始める前に、つみたてNISAのメリット・デメリットを知っておきましょう。

つみたてNISAのメリット

つみたてNISAの主なメリットはこちらです。

①少額から投資出来る

②20年間は運用益・分配金が非課税

③低コストで運用ができる

④いつもで売却して現金にすることができる

⑤ドルコスト平均法で平均単価を抑えれる

一つずつ説明するね!

メリット①:少額から投資出来る

金融機関にもよりますが、ネット証券だと100円から始めることができます。

積立金額はいつもで自由に決めることが出来ます。

メリット②:20年間は運用益・分配金が非課税

つみたてNISA制度を利用した場合、投資してから20年間は投資で得た利益(増えた金額)や分配金に対して、税金がかかりません。

メリット③:低コストで運用ができる

金融機関によりますが、投資信託を買う時や保有する時の手数料が比較的低いため、初心者でも安心して運用することができます。

メリット④:いつもで売却して現金にすることができる

NISA制度はiDeCoと違い、運用中でも途中で現金(投資信託を売却して現金にする)にすることが出来ます。

もし資産運用中に、急にまとまったお金が必要になった場合でも、保有している投資信託を売却すればいつでも現金で引き出すことが出来ます。

メリット⑤:ドルコスト平均法で平均単価を抑えれる

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける投資手法です。

定期的(月一度など)に、定額で同じ商品をずっと購入していくと、取得した金額が平均価格に近くなり、高値掴みする可能性を下げられます。

つみたてNISAのデメリットをチェック

つみたてNISAのデメリットもチェックしましょう。

①元本割れのリスクがある

②損したときに税制上の恩恵を受けれない

③投資金額が少なめ

デメリット①:元本割れリスクがある

元本を保証していないので価格の変動によって元本割れが起こる可能性があります。

これは投資をする上で当たり前のことだけど、一応書いておくね!

デメリット②:損したときに税制上の恩恵を受けれない

NISAは、投資をして得た利益に対する税金が免除される制度です。

よってもし投資で利益が出ない場合は、免税される税金もありません。

つみたてNISAで損をしてしまうと、税金が安くなるメリットがなくなります。

またつみたてNISAで投資した分については、通常の投資では認められているように他の運用益と相殺したり(損益通算)、年をまたいで繰越したり(繰越控除)できないことも覚えておきましょう。

NISA制度ではなく、通常の証券口座(投資で利益が出たら税金がかかる口座)で投資をする場合、もし投資で損してしまった場合、他の投資で得た利益から損した金額分を引いてくれたり(利益が減るから税金安くなる)、年をまたいで損失を繰り越して、次の年の利益から損失分を差し引いて税金を計算出来たりするんだよ。

投資金額が少額なら覚えておかなくも大丈夫!!

2023年からつみたてNISAを始めた方がいい?

つみたてNISAの申し込みは今年いっぱいで、来年からは新NISA制度が始まります。

今年いっぱいでつみたてNISAの申し込みが終わりなら、来年まで新NISA制度を待って投資をしようか悩みますよね?

結論から言ってしまうと、もし投資資金が準備されているのならば、今年(2023年)からつみたてNISAを始めてもいいです。

今年からつみたてNISAを始めても遅くない理由を説明します。

余裕資金もないのに無理してつみたてNISAを始める必要はないけれど、投資資金があるなら、今年からつみたてNISAで資産運用を始めていいかも!

\早速始める/

今年(2023年)からつみたてNISAを始めた方がいい理由

今年(2023年)からつみたてNISAを始めた方がいい理由は以下です。

①2023年度分の非課税枠40万円を利用できるから

②資産運用は早く始めた方が効果が出るから

③資産運用を始めようする気持ちは時間が経つと薄くなるから

2023年度分の非課税枠40万円を利用できるから

つみたてNISA制度は、年間40万円まで投資が可能です。

今年分も年間40万円分の非課税投資枠があり、今年中につみたてNISAを始めれば、この非課税投資枠(年間40万円)を使うことが出来ます。

今年つみたてNISAを利用して投資した分は、20年後までに非課税期間が続くので、もし投資資金がすでに準備されているなら、今年からつみたてNISAで資産運用を始めてもいいですね。

今年から20年後、非課税投資期間が終わることだけはしっかり理解しておこう!

資産運用はなるべく早く始めた方が効果が出やすいから

投資初心者が投資で成功するポイントは、「長期・分散・積立」と言われています。

特に長期目線で投資をすることは大事ですし、出来るだけ早くから投資を始めるとその分だけ投資金額は積み上がっていきます。

年間40万円くらいと思うかもしれませんが、40万円を長期的に運用すれば、かなり増えていきます。

投資する資金が準備出来ているのなら、なるべく早く資産運用を始めて、時間をかけて、増やしていきましょう。

40万円でも、年利3%程度で運用したら、20年後72.2万円になるよ。

年利3%というのは、そこまで難しくない数字だよ!

資産運用始めたい気持ちは時間を置くと薄れるから

気持ち的なことなのですが、資産運用を始めようと張り切っていても、時間が経つと、その気持ちが薄れてしまう人、結構多いです。

資産運用は始めなければ、お金の増えようがありません。

資産運用は始めようと思った時が始め時!

資産運用を始めたいと思ったら、そこまで時間をおかず、投資したい気持ちが強いうちに、タイミングを逃さず、早速資産運用を始めましょう。

今から始めてつみたてNISA枠を最大限に生かす方法

つみたてNISAを今から申し込んで、最大限に生かす方法をお伝えします。

つみたてNISAの積立金額の上限は3.3万円?

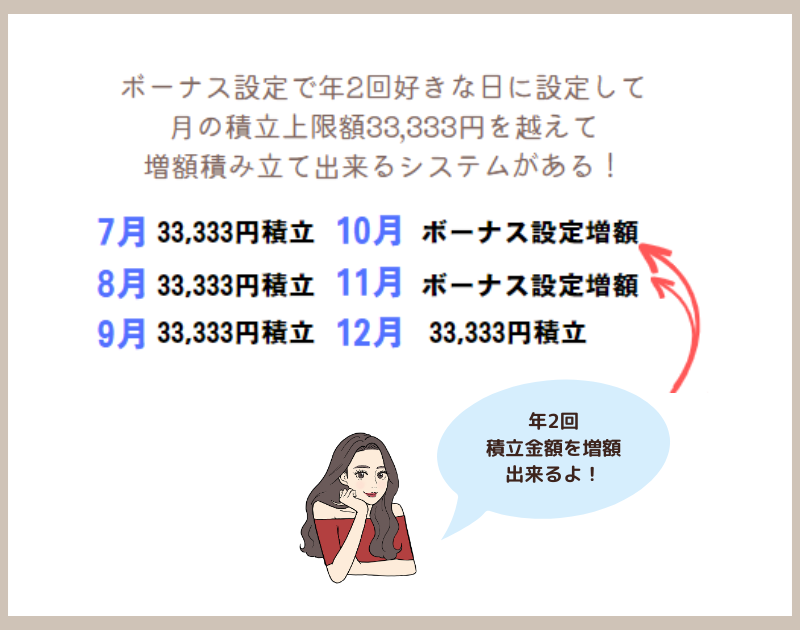

つみたてNISAを始める場合、各金融機関で月に積立出来る上限金額が決まっています。

なぜならつみたてNISAは投資可能金額が年間40万円である為、月の積立上限金額(毎月積立てられる最大の金額)は33,333円と設定されているのです。

年間40万円÷12ヵ月=33,333円…という計算式だよ。

ということは、今からつみたてNISAを始めても、非課税投資枠40万円は投資出来ないということ?

月の積立上限金額が33,333円ということは、今(現在8月上旬)から積立投資を始めても、今年中につみたてNISA枠を使い切ることが出来ません。

せっかく非課税投資枠を利用したくて、つみたてNISAを始めたいのに、それでは意味がないですよね。

今からつみたてNISAを始めて、年間40万円の非課税枠を最大限に利用したい時の対処法をお伝えします。

ボーナス増額設定で解決!

多くの金融機関では、ボーナス時に積立投資金額を増額できる「ボーナス増額設定」というシステムがあります。

ボーナスが出る年2回、好きな日を自分で設定して、月の積立上限額33,333円を越えて、積立金額を増額できるシステムがあるのですね。

こちらのシステムを利用して、積立金額を好きな日に2回増やすことで、年間40万円の非課税枠を使い切ることが可能になります。

今からつみたてNISAを始めて、非課税投資枠を使い切りたい方は、ボーナス増額設定を上手く利用して、年間40万円の非課税枠を有効活用しましょう。

まとめ

今からつみたてNISAを始めても遅くないとお伝えしましたが、投資資金に余裕がないのに、無理して今年からつみたてNISAを始める必要はありません。

投資は絶対利益が出るものだと言い切れないから、万が一無くなっても生きていける余裕資金で行うのが鉄則だよ!

しかし投資金額が準備出来ている人、投資を始めたいと思っている人は、今年から「つみたてNISA」を利用して資産運用を始めてみましょう。

資産運用は始めようと思った時が始めるタイミングです。

資産運用を始めようと心に決めた人は、早速つみたてNISA口座を作成して、今年から資産運用を始めてみてくださいね。

以上、今日は今年いっぱいで申込期限が終わるつみたてNISAを最大限利用する方法をまとめました。

みなさんの資産運用の参考になりましたら、嬉しいです!