iDeCoってやった方がいいの?賛否両論の意見があるよね?

私個人的にはiDeCoはやってもいいと思うよ。6年間iDeCoを投資してみた成果と秘訣を紹介するね。

iDeCoを始めようか悩んでいる方いませんか?

iDeCoについて調べてみると、iDeCoをやった方がいいという意見とやらない方がいいという意見がある賛否両論の制度ですよね。

iDeCoについて悩んでいる方に向けて、今日はお金にちょっと詳しい元外資金融ウーマンが6年間iDeCoをガチってみた成果を紹介します。

iDeCoを始めるか悩んでいる方、iDeCoをやっているけれど思うような成果が出ていない方もこの記事を見れば、iDeCoを始めるべきか理解できます。

記事の最後には、元外資金融OLさゆうりの投資している銘柄についてもまとめていますので、ぜひ最後まで読んでみてください。

この記事はこんな人にオススメ

①iDeCoを始めようかな悩んでいる人

②iDeCoで資産が増えるのか疑問に思っている人

③iDeCo制度を利用して、将来の資金作りをしたい人

④iDeCoを利用しているけれど、思うような成果が出ていない人

iDeCoを簡単に復習しよう!

iDeCoの投資成果を見る前に、まず最初にiDeCo制度について簡単に復習しておきましょう。

iDeCoとは何?

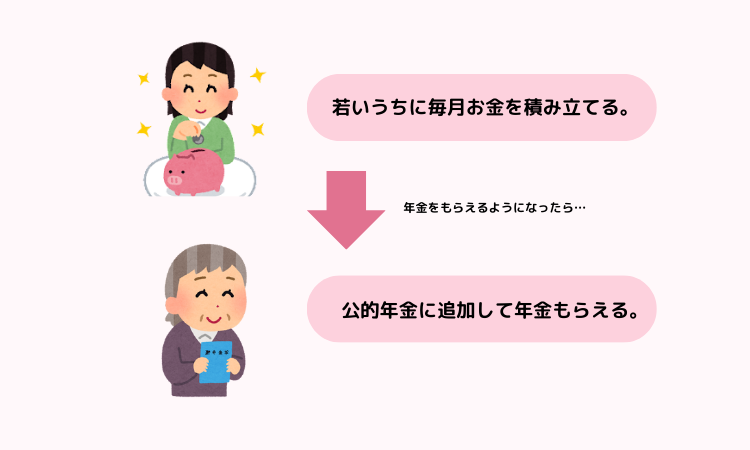

iDeCo(個人型確定拠出年金)は、自分で自分の老後資金を積み立てるための年金制度です。

給与所得者や個人事業主が毎月一定額を拠出(積立)します。

その拠出した資金を資産運用し、その資金全体が将来の年金として支給されます。

60歳以降になったら積立てた資金を年金に追加して受け取れる。

iDeCoの主なメリットは2つ

iDeCoの最大の魅力は、税制優遇と運用益非課税です。

iDeCoの魅力①税金が優遇される

iDeCoに拠出した額は所得控除の対象となるというのが、iDeCoの最大の魅力です。

iDeCoに拠出した金額分が所得税の課税対象から差し引かれ、税金を節約することができます。

簡単に言うと、iDeCoをやると支払っている税金が安くなるということだよ!

通常私達が支払っている税金は、年間でどれだけ所得(お給料とか)があったかで計算されます。

税金額は、年間で得た所得金額(お給料とか)に対して一定の税率をかけることによって決まります。

iDeCo制度を利用してお金を積み立てると、「所得からiDeCoで積み立てた金額を引いていい」というメリットがあって、年間の所得自体を減らす効果があるのです。

そもそもの所得額が減る為、税金自体も減るのですね。

インスタでも分かりやすく説明しているので、良かったらチェックしてね!

iDeCoの魅力②運用益が非課税

iDeCoで運用される資金の運用益が非課税というのも大きな魅力です。

通常、投資信託など運用して利益が出た場合、日本では運用益(儲かった金額)に対して税金がかかります。

しかしiDeCo制度を利用してiDeCo口座内で投資信託や預金で運用して利益が出た場合、儲け分に対して税金はかかりません。

利益が出てもその利益に対して税金がかからないから、iDeCoでの運用で儲かった利益は丸ごともらえるってことね!

税金を支払なくていい分、自分の資産が早く増えるよ!

外資金融ウーマンが6年間iDeCoを運用してみたら…

一応金融機関で働き、お金の知識が多少ある外資金融ウーマンが、iDeCoに6年間投資した結果を見てみましょう。

6年間で資産が約2倍に増えた!

iDeCoに6年間毎月2万円拠出してみたら、資産が約2倍になった~!!

約6年前にiDeCoを始めて、毎月2万円を拠出したら、とりあえず現時点(2023年6月)で資産が約2倍に増えました。

約144万円→300万円になった!

分かりやすいイメージ図を載せます。

相場が良かったということもあるけれど、毎月定額を拠出して簡単な資産運用をした後、ほぼほったらかしただけ!

この運世成果は上出来だと思います。

外資金融ウーマンはどんな投資をした?

この成果って、お金の知識があるから出せたんじゃないの?

こんな風に思う人もいると思うので、今回外資金融OLさゆうりがどんな先に投資をしたのか、簡単にまとめておきます。

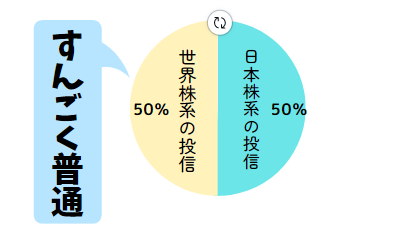

毎月2万円を拠出して、半分を日本株系の投信に、もう半分を世界株系の投信に投資しただけだよ!

本当にシンプルなのですが、毎月2万円を積み立てて、そのうちを1万円を日本株系の投資信託に、もう半分の1万円を世界株系の投資信託にと投資をしただけです。

ただやはり外資金融ウーマンなので相場は気になるもの。

時々相場を見て、iDeCo口座内で投資信託を売買しましたが、基本的にすごくシンプルな投資先に投資をして資産を増やしました。

6年間iDeCoに取り組んで気づいたこと

6年間iDeCoに取り組んで分かったことは「iDeCoは賛否両論な制度だけど、税金も安くなるし、お金を増えてるし結構満足」という結果でした。

iDeCoは一度拠出したお金は60歳になるまで原則現金化出来ないというデメリットもあるのだけど、個人的にお金があれば使ってしまうから、お金が引き出せないというのも良かったかも!

iDeCoにもメリット・デメリットがあって、一概に誰でもやった方がいい制度だとは言えません。

しっかり制度内容について理解して、納得出来たらiDeCoを始めてみましょう。

iDeCoを勧める人はどんな人?

最後にiDeCoがおススメな人とそうでない人を簡単に挙げておきます。

iDeCoを始めるか悩んだら、まず自分がどちらに当てはまるのか確認してみてから、検討してみてくださいね。

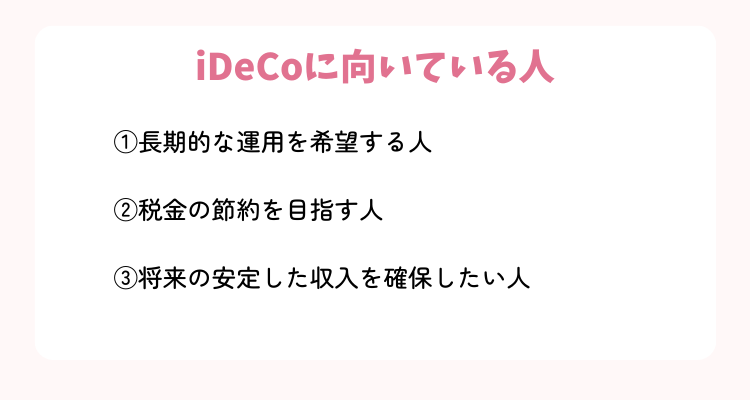

iDeCoをおススメする人は以下です。

iDeCoは将来の為の資産づくりをする際に利用するといい制度です。

税制優遇や運用益非課税というメリットを得ながら、老後資金を準備したい人は活用してみましょう。

iDeCoに向かない人はどんな人?

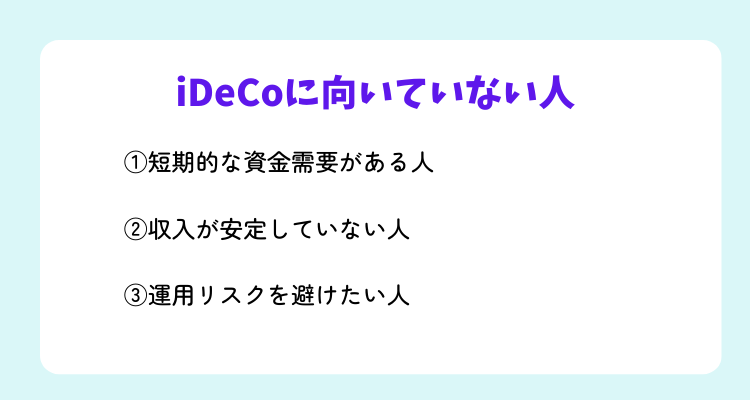

iDeCoの大きなデメリットは、一度拠出した資金は60歳以降にならないと現金化出来ない(引き出せない)ことです。

よって安定した収入がない人や、今後独立などして収入額が変化しそうな人は、現時点ではあまりiDeCoに向いていないかもしれません。

またiDeCoを利用する際は、維持する手数料がかかる為、もしiDeCo口座内で運用をせずお金を増やすことをしない場合、手数料分損してしまいます。

よってiDeCo口座内で運用をするのがどうしても嫌な人、運用リスクを避けたい人も、iDeCoにはあまり向かないかもしれません。

運用する気はないけれどiDeCoを始めたいと思っている方は、iDeCoをやることによってどれだけ税制優遇されるのか計算しましょう。

税金免除される金額が、iDeCoを維持する手数料より上回るかどうかを確認して、お得にiDeCo制度を利用してくださいね。

まとめ

老後資金を作りたい人、将来の為の資産づくりをしたい人にとって、iDeCo制度は利用する価値があるかと思います。

iDeCoを始める際はメリット・デメリットをしっかり理解し、メリットがあると感じたら、早速始めてみましょう。

iDeCoを始めてしまうと、拠出金額や拠出停止などの手続きは頻繁ではないですが、変更も可能です。

iDeCoの制度に納得しメリットがあると感じたら、一旦始めてみるのもいいですね。

一番怖いのは、何もせず時間ばかり経ってしまい、将来後悔すること!

iDeCoは始めたら取り返しがつかないほどリスクはないので、老後資金作りを始めたい思ったら、ぜひiDeCo利用を検討してみてください。

またある程度時間がたったら、iDeCoの投資成果をまとめていこうと思います。

もしよろしければ、お楽しみになさってくださいね。

以上、「30代外資金融OLの6年間のiDeCo投資術と効果的な資産形成の秘訣と成果」を公開しました。

読んでくださった皆様の資産形成の参考になる箇所があれば嬉しいです。