資産運用をするなら、iDeCoがいいと言われたんだけど、ここ最近よく耳にする『iDeCo(イデコ)』って何?

iDeCo(イデコ)とは公的年金にプラスして給付を受けられる私的年金制度だよ。今日はiDeCoについて、お金知識ゼロでも分かりやすく説明するね!

ここ最近、よくiDeCo(イデコ)と言う言葉を耳にしませんか?

老後資金の為にiDeCoをやった方がいい!

有利に投資が出来るからiDeCoをやらない手はない!

どうせ投資をするなら節税効果があるiDeCoでしょ?

こんな風に言われているのを聞いたことがあるかもしれません。

iDeCoってよく聞くけれど、何のことが分からないという方に向けて、今日はこのiDeCo(イデコ)について、分かりやすくご紹介します。

いつもの通分かりやすく説明する為に、脚色している部分があることを了承の上(笑)、お読みください!

目次

iDeCo(イデコ)の前に公的年金制度を簡単に知ろう!

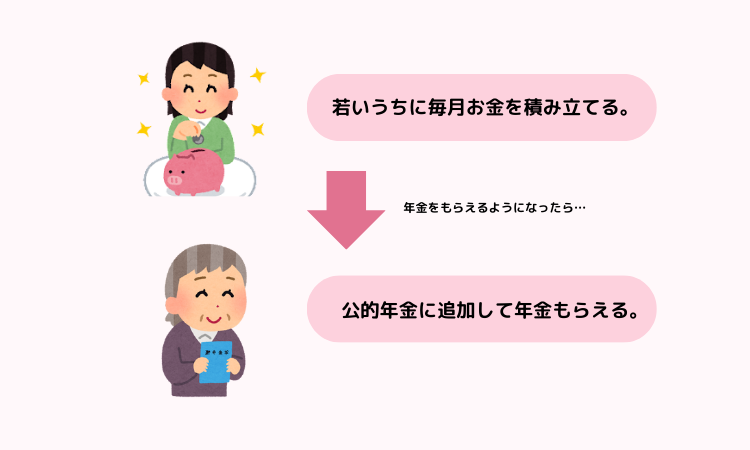

iDeCo(=以下イデコ)とは、公的年金にプラスして給付を受けられる私的年金制度の一つです。

なのでイデコを理解する為に、まず最初に“公的年金”について理解していきましょう。

日本の公的年金制度を理解する

日本は「国民皆年金(こくみんかいねんきん)」といって、20歳以上60歳未満の全ての国民が公的年金に加入することになっています。

公的年金制度は、基本的に日本国内に住む20歳から60歳の全ての人が保険料を納め、その保険料を高齢者などへ年金として給付しています。

働いている若い世代が支払った保険料を、高齢者などの年金給付に充てるということから、「世代と世代の支え合い」なんて、呼ばれているそうです(笑)。

そして自分が年を取った時にも、同じような仕組みにより、その時代の現役世代が支払ってくれた保険料から、年金と言う形で支給を受けられます。

年金を納めることで、自分も将来おばあさん(今は原則65歳以上)なった時に、年金の給付を受けることが出来るのですね。

会社員の方は、お給料明細を見ると、「厚生年金」と言う項目で、自動でお給料から、保険料が引かれていると思います。

もし興味があれば、給与明細をちょっとチェックしてみましょう。

iDeCo(イデコ)とは?

公的年金の仕組みが理解出来たところで、今度はiDeCoについて理解していくよ!

iDeCo(以下イデコ)とは、制度の名前であり、前述の公的年金にプラスして、若いうちに積立をしておけば、高齢になってから給付を受けられるという年金制度のことです!

イデコという制度を利用して、公的年金とは別に、毎月お金を若いうちに拠出しておくことで、自分が年金を受け取れる年齢になった時、公的年金と合わせて、イデコ制度で増やしたお金を受け取れるのですね。

イメージで言うと年金が増額される感じかな。

イデコを利用して自分でお金を積立てておくと、将来自分が受け取れる年金額を増やすことが出来るのです。

iDeCoの簡単な仕組み

ではそのiDeCoの仕組みを簡単に説明します。

iDeCoを始めたいと思ったら、こんな手順で加入することになります。

自分がイデコを始めるつもりで、読んでみましょう!

iDeCoを始めるまでの手順

①iDeCoを始めてみようかな~と考える

②iDeCoの制度を理解する

③iDeCoの加入資格をチェックする

④自分の拠出可能金額を確認し、拠出金額を決める

⑤iDeCoの口座を、どこかの金融機関に開設する

⑥運用商品を選んで、運用をスタートする

⑦時々自分の運用成果をチェックする

では各ステップをチェックしていきます!

①iDeCoを始めてみようと考え、②iDeCoの制度を理解する。

「iDeCoを始めてみようかな~」と考えたら、iDeCoの商品性を理解しましょう。

iDeCoの商品性は、前述のとおり、若いうちに資金を積立ておき、年金を受け取る年齢になった時に、公的年金に上乗せしてお金を受け取れるようになる制度です。

これくらい簡単でいいので、とりあえずiDeCoの商品性を理解しておきます。

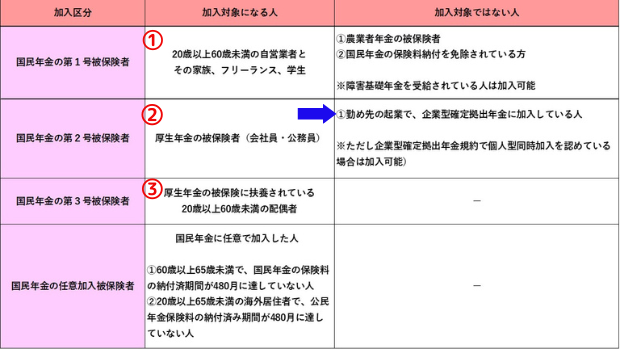

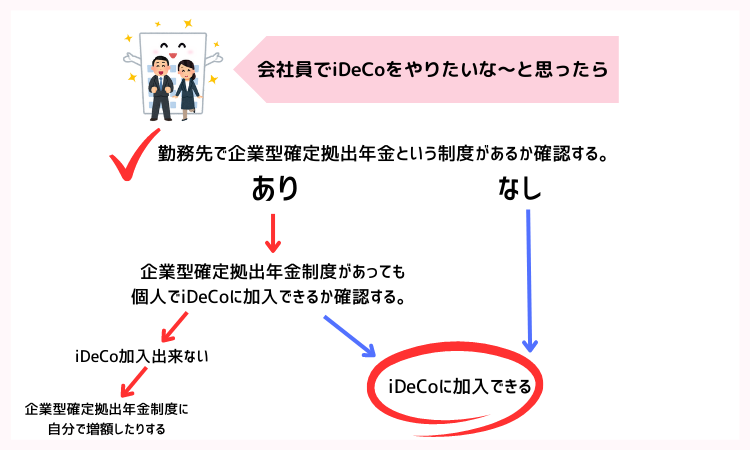

③iDeCoの加入資格をチェックする。

iDeCoには加入する条件があります。

iDeCoの商品性がなんとなく理解できたら、次に自分がiDeCoに加入できるのかを確認します。

働き方によって、iDeCoに加入できるかどうかが決まるので、その辺りを確認しましょう。

自分がどの区分に当てはまるのかチェックしてみてね。

大きく分けると、おそらく上の図の①~③の加入対象にあてはまる人が多いと思います。

会社員の方は②に該当するケースが多いです。

会社員の方は自分の働いている会社が「企業型確定拠出年金」という制度に加入している場合、iDeCoに加入出来ない(青い矢印)というケースがあります。

ここはちょっと頭を悩ます部分かもしれませんので、会社員の方は、自分の会社の経理課にiDeCoについて聞いてみましょう。

以下みたいな感じで聞いてみてください。

詳細はiDeCo公式サイトにて確認をしてください。

あの~、iDeCoを始めたいと思っているのですが、私の会社は「企業型確定拠出年金」に入っていますか?

こんな質問をすると、企業型確定拠出年金に加入しているか否かを教えてくれます。。

企業型確定拠出年金に加入していなければ、iDeCoに問題なく、加入できますので、自分で手続きを進めましょう。

一方、「企業型確定拠出年金に加入していますよ」と言われたら、今度は以下の質問を聞いてください。

企業型確定拠出年金をしていても、iDeCoを利用出来ますか?

企業型確定拠出年金に加入している企業に勤めていても、企業側が「iDeCoの併用を認めている」場合は、iDeCoに加入することが出来ます。

もし企業側が「iDeCoの併用を認めていない場合」は、企業型確定拠出年金の金額を増額したり出来るケースがあります。

iDeCoを個人で行う代わりに、企業型確定拠出年金を増額出来る場合があるので、その点について経理課に聞いてみてください。

会社員の方は、早速会社にiDeCo加入について、聞いてみましょう。

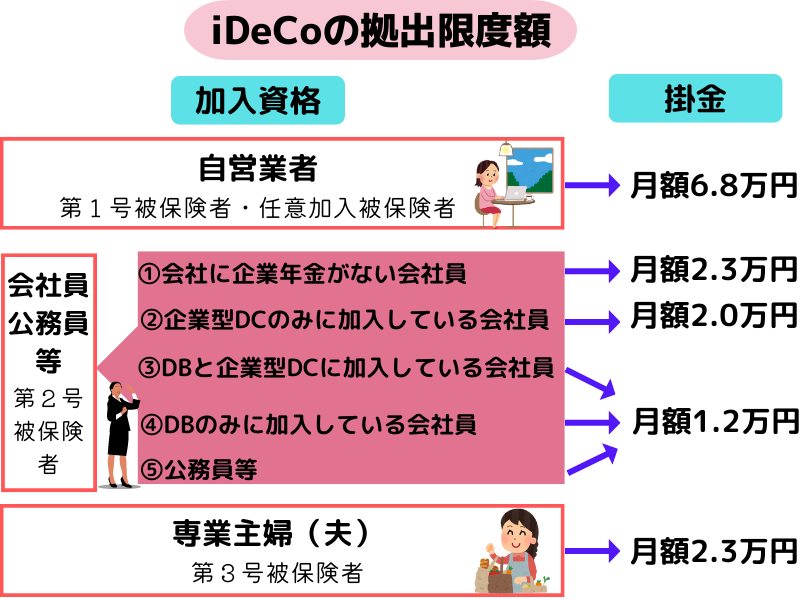

④自分の拠出可能金額を確認し、拠出金額を決める

自分がiDeCoに加入できるかどうかを確認したら、今度はiDeCoで拠出できる金額を確認します。

拠出出来る金額と言うのは、積立が出来る金額のことです。

働き方やライフスタイルによって、拠出出来る金額が異なる為、自分がいくらiDeCoで積立が出来るのかしっかり確認しておきましょう。

※iDeCoは有利な制度を利用している為、iDeCoを利用できる限度が決まっています。

以下を確認し、自分の拠出可能金額を確認してみましょう。

※企業型DC=企業型のこと

※DB=確定給付企業年金、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済のこと

会社員の方はだいたい月額1.2~2.3万円の範囲になるかと思います。

⑤iDeCoの口座をどこの金融機関で開設するか決める。

iDeCoに加入できるのか、そして毎月いくら拠出出来るのか、確認が出来たら、金融機関にiDeCo用の口座を開設しましょう。

いろんな金融機関で、iDeCo用の口座を開設することが出来ます。

iDeCoの口座は、1つの金融機関にしか開けませんので、しっかり金融機関を選んで、iDeCo用の口座を開設するようにしましょうね。

以下のポイントを参考にして、金融機関を選びましょう!

iDeCo口座を開設する金融機関の選ぶポイント

①運用時のコストをチェック

=iDeCo口座を保有する際、口座管理手数料等のコストがかかります。

各銀行により運用コストに違いがあるので、運用コストはチェックしましょう。

②運用商品のラインナップをチェック

=iDeCo口座内で投資出来る運用商品は金融機関にとって異なります。

運用商品にこだわりがある人は、事前に必ずチェックしましょう。

③サイトの使いやすさをチェック

=今後iDeCo口座を管理する際に、手続きがしやすい金融機関を選びましょう。

iDeCo口座は、長期間使用する口座になります。

よって、口座を使用している間にかかるコストや、運用商品のラインナップ、そして使いやすさなどを検討して、総合的に使いやすい金融機関を選びましょう。

私の個人的なオススメは、ネット証券です。

「SBI証券または楽天証券が、手数料も比較的安く、商品ラインナップも多く、サイトも使いやすいかな~」と思います。

オススメの金融機関は、今後まとめていきますね。

⑥運用商品を選んで、運用をスタートする!

iDeCo制度を使って毎月積み立てる金額を決定し、iDeCo用の口座を開設した後に、iDeCo用口座内にそのまま資金として置いておくか、定期預金を作成するか、または投資信託や保険などで運用するかを選択します。

iDeCo制度を利用したいだけであれば、iDeCo口座内にお金を置くだけでイイです。

iDeCo制度を利用しつつ、その資金で運用をして、お金を増やしたい場合は投資信託などで運用し、老後の為の資金をどんどん増やしていきましょう。

①~⑥のステップを踏んだら、この後はiDeCo口座を管理していく感じになります。

経済ニュースを確認して、運用する商品を変更して、お金を増やそうとしてもいいですし、資産を置いておくだけでもイイです。

自分の考えに沿って、iDeCo口座を利用していきましょう!

なぜiDeCoがいいと言われるの?iDeCoのメリットとデメリットをチェック!

iDeCoに加入するまでの仕組みはなんとなく理解できたのだけど、なぜiDeCoに加入するといいと言われるの?

iDeCoがいいと言われる理由を知りたいよね。iDeCoを始めるまでの手順を理解した上で、iDeCo制度を使うメリットを説明するね。

iDeCoのメリットは何?

iDeCo制度の内容が理解出来たところで、なぜiDeCoをやるといいと言われているのか、iDeCoのメリットを整理します。

iDeCoのメリット

①拠出した全額(積み立てた金額)が所得控除の対象になる

②運用益も非課税で再投資出来る

③積み立てた資金を受け取る時も大きな控除がある

一つずつ見ていきます。

メリット①拠出した全額(積立金額)が所得控除の対象である!

iDeCoの掛け金(毎月拠出する金額)は全額、所得控除できます。

どういうことかというと、iDeCo制度を利用して毎月お金を積立ることで、私達が支払っている税金(所得税)を安く出来るということです。

所得税とは、所得がある人が、所得に応じて支払っている税金のことを言うよ!

年間で得た所得金額(お給料とか)に対して、一定の税率をかけて所得税の税金額が決まっています。

iDeCo制度を利用してお金を積み立てると、所得から年間でiDeCoで積み立てた金額を引いていい…というメリットがあります。

所得金額から、iDeCoで拠出した金額を引いていいということは、そもそも自分の所得金額が減るということ。

所得金額が減ると、それに伴って所得税も減らすこと(節税)が出来るので、老後資金の為にiDeCo制度を使って積み立てをするといいと言われるのですね。

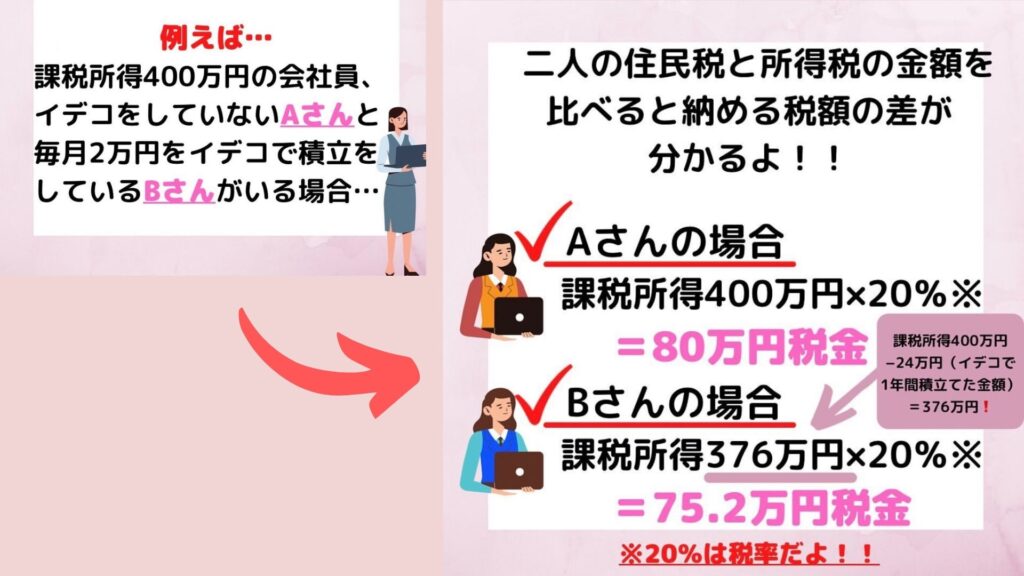

会社員Aさんは、iDeCoを利用していない。

Aさんの所得税は、所得400万円に税率(約20%とする)をかけて計算されるので、所得税額は80万円になるよね。

一方、会社員Bさんは、iDeCoで毎月2万円を拠出している。年間24万円をiDeCoを通して積立しているということになるね。

そうするとBさんの所得は、所得400万円から年間でiDeCoに拠出した金額24万円を引いた、376万円ということになるのね。

所得税を計算される時、所得376万円に税率(約20%とする)をかけることになるので、所得税は75.2万円になるんだ!

そう!正解だよ~!

iDeCoで得する金額の計算式はこれ!

① 自分の年間所得×税率20%=○○円

②(自分の年間所得-iDeCoで拠出した年間金額)×税率20%=△△円

③ ①から②を引くと(①の解答○○円-②の解答△△円)、iDeCoをやった場合にお得になる所得税額が分かる!

iDeCo制度を利用していないAさんと、iDeCo制度を利用しているBさんを比べると、同じ所得金額にもかかわらず、納める所

得税の金額が、Bさんは48,000円も安くなるよ!

iDeCoを利用して老後資金を積み立てると、税制面で有利になるのがiDeCoのメリットです。

多少ある程度の年齢になれば、将来の為の資金を貯めている人も多いよね。

老後資金を貯めている人は、iDeCo制度を使うか使わないかで、だいぶ税面でのお得度が変わってきます。

みなさんも、自分の所得税がどれだけ安くなるかを計算してみてね!

メリット②運用益も非課税である!

通常、投資をして利益が出ると、日本では投資で得た利益に対して税金がかかってきます。

例えば、投資をして10万円の利益が出たとする。

そうすると、日本では投資で得た利益10万円に税金20.315%が課せられる仕組みになっています。

資産運用して10万円利益が出ても、そのうちの20.315%(20,315円)は税金として国に納められ、自分は残りの79,685円を受け取れるということですね!

しかしiDeCo口座内で、運用した場合は、この税金がかかりません。

税金がかからない分、利益丸ごと自分のモノに出来るのですw

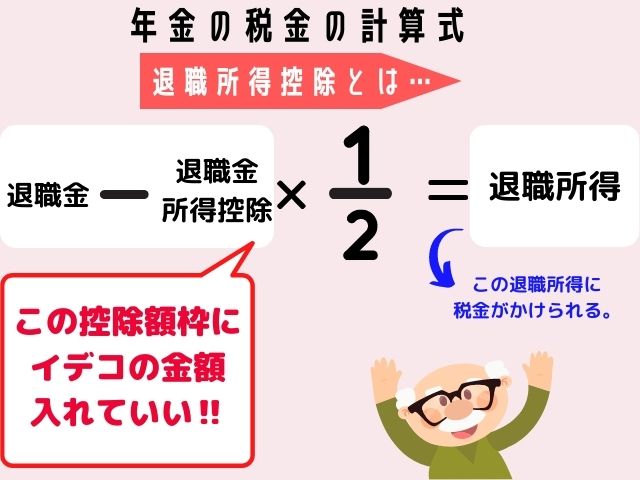

メリット③受け取る時も大きな控除あり!

iDeCo制度を利用して老後資金を積み立てた場合、iDeCo内の資金を受け取る時もメリットがあります。

今のところ、60歳以上になるとiDeCo内の資金を受け取れるようになります。

60歳を過ぎて、今まで積み立ててきた資金を受け取る方法として、年金みたいに何回かに分けて受け取るか、または一度にドサッと受け取ることができ、受け取り方法は自分で選択します。

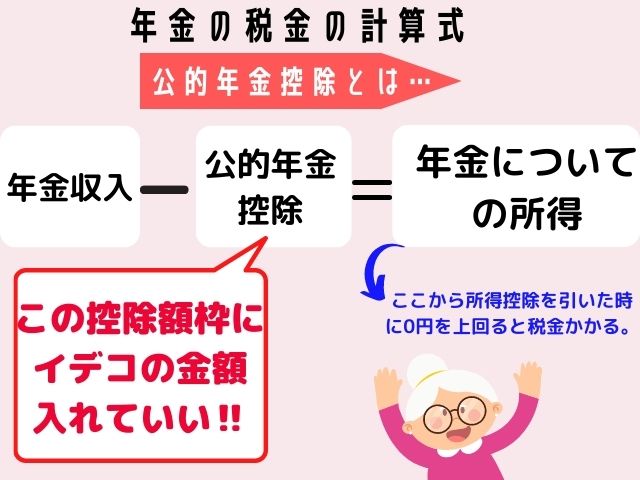

何回かで受け取った場合は「公的年金等控除」という制度が利用出来、一時金で受け取った場合「退職所得控除」という制度を利用することが出来ます。

少し分かりにくい話だと思いますが、下記の図を参考にして読んでください。

私達は、いくら年老いても、現役世代を終えた後でも、収入に応じて、税金を納める必要があります。

年金を受け取る際や退職金を受け取る際にも、税金がかかってくるのですね。

年金や退職金には、もともと控除(税金を払わなくていい)される金額が設定されていて、それを上回った時だけ、私達は税金を支払うことになっています。

iDeCoの資金を何回かで受け取る場合、「公的年金等控除」という制度が利用出来、控除額にiDeCoで受け取る資金を含める事が出来ます。

また一度でまとめて、iDeCoを受け取る場合は「退職所得控除」という控除を利用出来、税金がある程度控除されます。

収入や所得によって、受け取る時に控除される金額は異なりますが、iDeCoを受け取る時に「控除もある」と覚えておきましょう。

iDeCoの資金を受け取る時のことなので、あまりイメージが出来ませんが、「資金を受け取る時も有利な成果があるのね」くらいに理解しておきましょう。

iDeCoのデメリット

今度はデメリットについて触れていきます。

iDeCoのデメリットは以下です。

デメリット①60歳まで資産を引き出せない

iDeCoの一番のデメリットは、60歳まで資産の引き出しができないことです。

iDeCoは、国が設けた「老後の資金形成を目的とした制度」です。

そのため、原則として60歳までは掛金や運用益の引き出しはできません。

また年齢だけでなく、iDeCoは加入年数が少ないと60歳になっても受け取れないことがあります。

加入年数が10年未満だと受給が遅れていきますので、加入時の年齢によっては注意が必要です。

※例外として60歳未満でも脱退一時金で受給できるケースはあります。

しかし条件が厳しく、途中で資金を引き出すのは、現実的には無理だと思った方がいいかもしれません。

脱退を検討している方は、下記を読んで、条件に一致するかチェックしてみましょう。

出典:iDeCo加入者・運用指図者の方へ|iDeCo手続き関連|iDeCo(イデコ・個人型確定拠出年金)【公式】

デメリット②元本割れのリスクがある

iDeCoのデメリット2つ目は、元本割れのリスクを伴うこともあることです。

iDeCo口座で投資をした場合、結果によっては損をしてしまうこともあります。

iDeCoでは、掛金の運用する金融商品を自分で選ぶことになるため、その点も注意しましょう。

リスクを取りたくない場合は、iDeCoでは元本保証する金融商品(定期預金など)も選ぶこともできます。

しかし、そういった元本保証する投資商品に投資をしても、あまり多くの利益は期待出来ず、節税効果のみを受けることになりますので、その点を理解しておきましょう。

デメリット③各種手数料がかかる

iDeCoのデメリット3つ目は仕方がないのことなのですが手数料がかかることです。

iDeCoは節税効果など魅力的な点もありますが、iDeCoに関する手数料や口座維持費がかかり、iDeCoの加入者側(私達)が負担することになっています。

元本保証の金融商品だけで運用していた場合などは、運用利益よりも手数料がかさんでしまうことも考えられる為、ちょっとそこは注意です。

私は、手数料を抑えたいので、手数料が比較的安く、サイトが使いやすいネット証券を利用しています。

またこちらについては別途まとめていきますね。

デメリット④加入できない人もいる

iDeCoに加入出来ない人もいます。前述の「iDeCo加入資格をチェックする」を参考にしてください。

デメリット⑤受取時に税金がかかる場合がある

iDeCoを受け取る際には、収入や所得によって、税金がかかるケースがあります。

前述を参考にして、受け取る時のことをイメージしておきましょう。

iDeCoのメリット・デメリットを理解した上で始めよう

iDeCoは、老後の資金を貯める為に使うのであれば、メリットがある制度だと思います。

しかし途中資金の引き出しがほぼ出来なかったり、年に一度しか拠出金額が変更出来ないなど、デメリットもあります。

自分がどんな目的で、iDeCoを利用したいのか、しっかり考えて、メリットがあると判断出来たら、iDeCoを始めてみましょう。

簡単な考え方として、60歳近くまで資金を引き出せないというデメリットを許容できるなら、iDeCoを利用してもいいのかな~と個人的に思います。

ちょっと心配の方は、最初は拠出金額を少なめにするなどして、iDeCoを始めてみてくださいね。

iDeCoについて、大まかなポイントをご紹介しました。

またiDeCo口座を開くオススメの金融機関などもまとめていきたいと思います。

iDeCo等の制度を上手に利用して、資産形成をしっかり取り組んでいきましょう!