NISAって言葉、最近よく耳にするよね!NISAって結局何?利用した方がいいの?

投資をするならNISAを使った方がいいよ。iDeCoに引き続き、NISAの内容を外資金融OLさゆうりが7年間NISAで投資してみた成果と秘訣を紹介するね。

NISAはやった方がいい!

こんなことを耳にしたことはありませんか?

NISAに関するニュースをSNSやネットでも観るようになりましたが、実際NISA制度について理解できていない人も多いですよね?

こちらの記事では、NISA制度についてイマイチ分からないと悩んでいる方に向けて、一応お金にちょっと詳しい元外資金融ウーマンが7年間NISA制度を使ってみた成果と共にNISA制度について簡単に解説します。

NISAを利用して投資をしたいけれどまだ実際NISA制度を利用していない方、NISA制度の利用方法が分からない方もこの記事を見れば、NISA制度を使うべきか理解できます。

記事の最後には、iDeCo同様元外資金融OLさゆうりの投資している銘柄についてもまとめていますので、ぜひ最後まで読んでみてください。

この記事はこんな人におススメ

①NISAを始めようかな悩んでいる人

②NISAで資産が増えるのか疑問に思っている人

③NISA制度を利用して、資産運用を始めたい人

④NISA制度を利用しているけれど、思うような成果が出ていない人

NISAを簡単に復習しよう!

NISAとは制度の名前であり、日本の個人投資家に向けた税制優遇制度のことです。

全く覚える必要はない情報なのですが、日本のNISA制度は、イギリスの「Individual Savings Account(ISA)」という制度を参考にして作られています。

NISAという制度名は、イギリスの「Individual Savings Account(ISA)」制度の名前から来ているよ。イギリスの制度の名前の前に「Nippon(日本)」という言葉を足して、「Nippon Individual Savings Account」略して「NISA」と呼ばれるようになったんだよ。

NISAの投資成果を見る前に、まず最初にNISA制度について簡単に理解しておきましょう。

NISAとは何?

NISAとは、投資家に向けた税制優遇制度のことであり、投資をする人にとってメリットがある制度です。

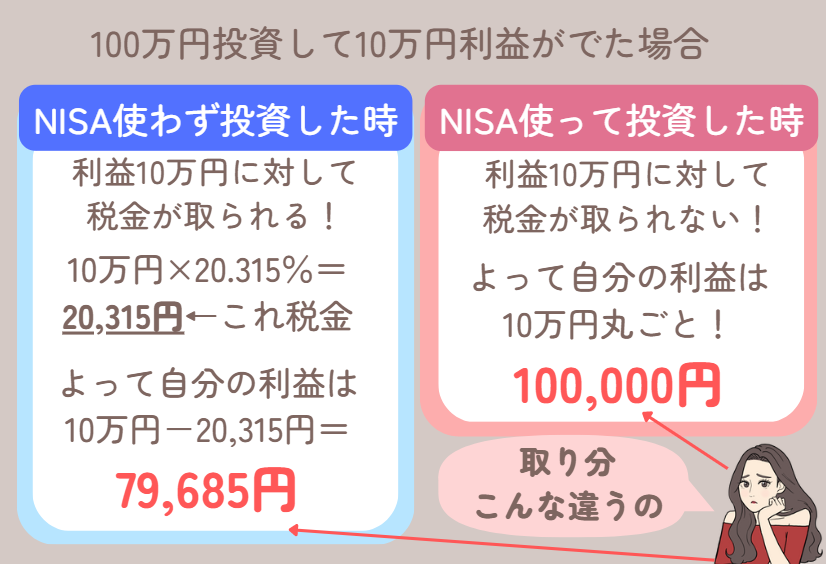

通常投資をして利益が出た場合、儲かった利益に対して税金がかかります。

利益に対して、原則として20.315%の税金(所得税15.315%+住民税5% ※所得税に復興特別税を含む)が課せられるのですね。

一方NISA制度を使って投資をすると、投資による利益が出てもその利益に対して税金がかかりません。

投資金額や税金が免除される期間など条件はありますが、とりあえず投資して得た利益に税金がかからない制度と覚えておきましょう。

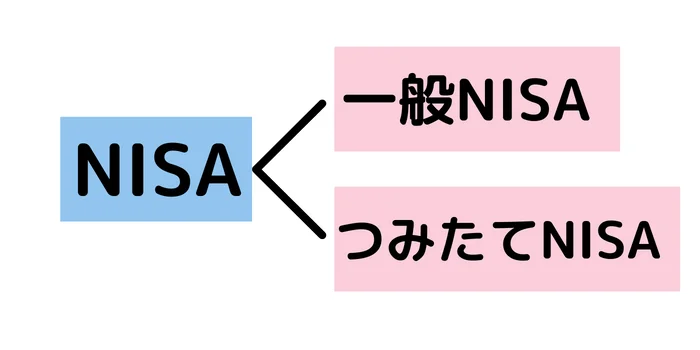

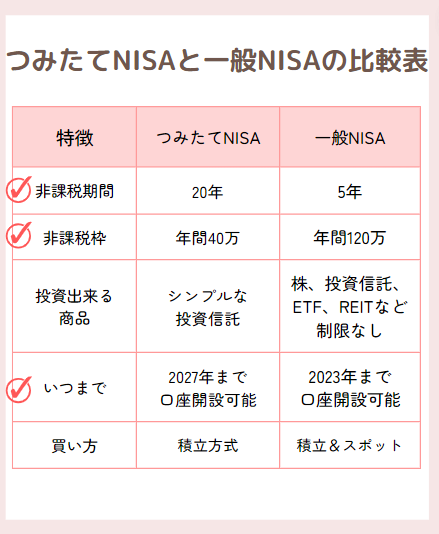

NISAの種類は主には2つ(※2023年6月現在)

今のところNISA制度は2種類あります。

投資で得た利益に対して税金が免除されるという点は変わりませんが、投資金額や期間など条件が異なるので、なんとなく頭に入れておきましょう。

投資可能金額や非課税期間の違いによって2種類あるんだけど、2024年になるとNISA制度が使いやすく大幅に改正されるのでその点は要注意してね!

NISAの種類①一般NISA…投資金額多め非課税期間少なめ

一般NISAは、投資可能な金額が年間120万円まであり、投資益が非課税になる期間も5年間と定められています。

「毎年120万円までの投資であれば投資で利益が出ても税金払わなくていいよ。ただ利益に対する税金がかからないのは投資をしてから5年間だけだよ。」みたいな制度ですね。

一般NISAは比較的自由度が高く、いろんな投資商品に投資が出来ます。

投資商品の買い方も、毎月同額を積み立てる方式だけでなく、欲しい時に買うことも出来ました。

NISA制度が始まった時は一般NISA制度だけでしたが、投資金額や条件などが使いにくかったようで、あまり世の中に浸透しませんでした。

一般NISA制度があまり浸透しなかった為、都度条件などが見直されやことにより、つみたてNISA制度が誕生したのですね。

ちなみに私は、2016年からNISA制度を利用している為、今も一般NISA制度を利用しているよ。

株も買いたいし自由に資産運用したい人は一般NISAがいいかも!

NISAの種類②つみたてNISA…投資金額少なめ非課税期間長め

つみたてNISAは、投資可能な金額が年間40万円まであり、投資益が非課税になる期間も20年間と長く設定されています。

「毎年40万円までの投資であれば投資で利益が出ても税金払わなくていいよ。利益に対する税金がかからない期間は長めに20年年間にしておくね。その間ちゃんと資産運用するんだよ!」みたいな制度ですね。

つみたてNISAは投資初心者に向けた制度です。

投資出来る金額は少ないですが、非課税期間も20年と長く設定されているので長期的な資産形成が可能になります。

ただ投資出来る商品は、金融庁が管理しているシンプルな投資信託に限られているので、いろんな投資商品に投資をしたい方にとっては物足りないかもしれません。

投資商品の買い方も、同額を積み立てる方式のみで、欲しい時に買うことは出来なくなっています。

初めて投資をする人が長期的目線で投資をする時に利用すると、とてもいい制度内容ですね。

投資金額は少額ですが、非課税期間が長いことから、かなりつみたてNISAに取り組む人が増えました。

投資初心者の方や投資金額が少額の方にはつみたてNISAをおススメするよ!

外資金融ウーマンが7年間NISA制度で運用してみたら…

一応金融機関で働き、お金の知識が多少ある外資金融ウーマンが、NISA制度を利用して7年間投資した結果を見ていきましょう。

7年間で資産が約2倍に増えた!

NISA制度を利用して投資して、約7年間毎月4万円拠出してみたら、資産が約2倍になった~!!

約7年前にNISAを始めて、毎月4万円を拠出したところ、iDeCoと同じくとりあえず現時点(2023年6月)で資産が約2倍に増えました。

約324万円→約650万円になった!

2016年から取り組んでいたということで、相場が良かったという点が大きく影響しているけれど、投資信託選んで毎月積立して時々見直しただけ!

この運用成果は結構上出来だと思います。

外資金融ウーマンはどんな投資をした?

iDeCoと同じでこの成果って、さゆうりがお金の知識があるから出せたんじゃないの?

こんな風に思う人もいると思うので、今回外資金融OLさゆうりがどんな先に投資をしたのか、簡単にまとめておきます。

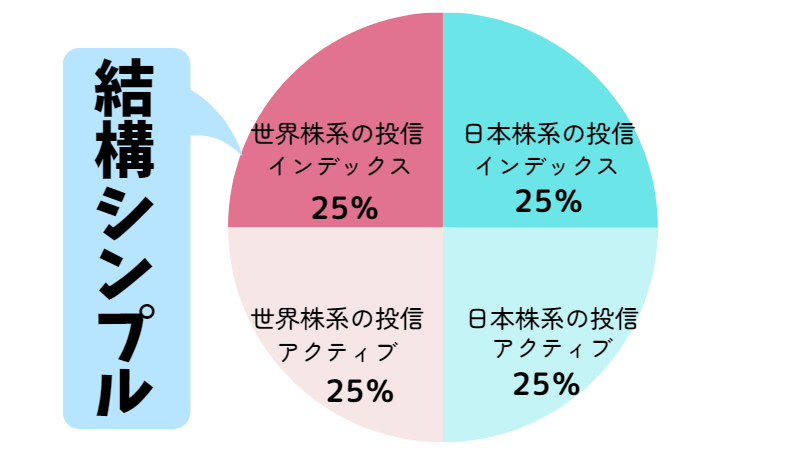

簡潔にまとめると毎月4万円を拠出して、iDeCoと同じく半分を日本株系の投信に、もう半分を世界株系の投信に投資しただけだよ!

本当にシンプルなのですが、毎月4万円を積み立てて、そのうちを2万円を日本株系の投資信託に、もう半分の2万円を世界株系の投資信託にと投資しました。

そして投資信託の成果を比べたかったので、インデックスファンドとアクティブファンドへ半分ずつ投資しました。

ただやはり外資金融ウーマンなので相場はどうしても気になってしまい、相場を見ながらたまに投資信託以外の投資商品(ETFなど)にも売買しました。

しかし、そんなに頻繁に取引はしていなかったので、可愛げのある金額の範囲だけで行いました。

基本的にiDeCoと同じく、すごくシンプルな投資先に投資をして資産を増やしました。

気にしないでください。

7年間NISAに取り組んで気づいたこと

約7年間NISA制度を利用して投資してみて感じたNISA制度のメリットとデメリットをまとめます。

NISAのメリットは?

NISA制度を利用して、7年間資産運用をしてみて感じたメリットは以下です。

「投資して利益が出ても利益に対して税金が取られないからお金の増えるスピードが速いな」ということ。

投資利益が出ても税金が課せられないので、税金分も資産に組み込むことが出来、お金が増えるスピードが速かったですね。

また私は一般NISA制度を利用していた為、投資金額上限が年120万円までという条件があったのですが、月4万円の定額積立以外にも、投資出来る金額枠が余っていました。

その余った金額の枠を使って、相場を見て時々自由に投資商品を売買出来たのも、個人的には良かったです。

NISAを始めた当初は、月4万円を毎月定額で積立てして、そのうちに増えた利益を使って時々相場を見て投資商品を売買したよ!

NISAのデメリットと感じたことは?

メリットもありましたが、NISA制度が使いにくいな~と思ったデメリットもありました。

それは一般NISA制度を利用した為、非課税期間が5年しかなくて、投資して5年が経った後のことを考えなければいけないことです。

一般NISA制度を利用して投資をすると、5年で非課税期間が終了します。

例えば、2016年に一般NISA制度を利用して投資で得た利益が非課税になるのが5年間と決められていて、2020年末までに解約をして利益を確定しない場合は、投資利益に対する税金が非課税になりません。

よって2020年末までに、2016年一年間に投資した資金を2021年以降どうするかを選択する必要があるのです。

5年間の非課税期間が終了を迎えた際に以下の3つの選択肢から今後のことを選ぶ必要がある!

①投資した資金を解約する(現金化する)。

=資産運用は終了する。

②特定口座(税金がかかる口座)に移した上で投資を続ける。

=運用は続けられるが、特定口座に移した後は売却した際利益が出たら課税される

③新年度のNISA枠に移す。

=非課税でまた5年間運用をつづけられるが、新年度のNISA枠は移し替えた金額分減る。

積立投資をする人は、長期的目線で資産運用している人が多いと思います。

しかし一般NISA制度の非課税期間が5年間と短い為、非課税期間が終わった後のことをこの3つの選択肢から選ばなきゃいけません。

資産運用を継続しにくいところがデメリットだな~と感じました。

結局私は非課税期間5年の間に解約(売却)して現金化することも多いよ!長期で資産運用が出来ないのが一般NISA制度のネックなんだよね!

まとめ:資産運用をするならNISA制度はおススメ!

NISA制度は利益に対する税金が非課税の為、税金が取られない分、お金が増えるスピードが速いです。

今までは制度内容も分かりにくく、投資金額とか投資期間など制限があり使いにくい点もありましたが、とうとう2024年にかなり使いやすく内容が改定されます。

新NISA制度については別記事で書きますね。

新NISA制度はかなり使いやすくなりますし、資産運用をする人はNISA制度を利用するといいですよ。

新NISAS制度を使う前に、資産運用を始める準備をしておくのも全然ありです。

新NISA制度が始まるまで、まだ時間はありますので、今年のうちに資産運用プランを決めたり、見直したりしておきましょう。

またNISA制度についてじっくりまとめていこうと思います。

以上、「30代外資金融OLの7年間のNISAを利用した投資術と効果的な資産形成の秘訣と成果」を公開しました。

読んでくださった皆様の資産形成の参考になる箇所があれば嬉しいです。