前回NISAで投資した成果を聞いたけれど、もう少しNISA制度について聞きたいな。

OK!今日はNISA制度についてもっと詳しく説明するね!

先日「30代外資金融OLが7年間NISAで投資したらどれだけ増える?投資した銘柄や資産形成の秘訣」を公開しました。

今日はNISA制度について、もう少し詳細を説明します。

来年から新NISA制度も始まるので、しっかり今のうちに現行のNISA制度について理解しておきましょう。

NISAを利用して投資をしたいけれど、まだ実際NISA制度を利用していない方、NISA制度の利用方法が分からない方もこの記事を見れば、NISA制度の全容が理解できます。

ぜひ最後まで読んでいただき、NISA制度について知識を増やしていきましょう。

この記事はこんな人におススメ

①お金の知識がゼロ過ぎてNISA制度を理解出来ていない人

②NISA制度を利用してお得に資産運用したい人

③NISA制度を利用しているけれど思うような成果が出ていない人

NISAは投資する人にとって有利な非課税制度である

NISA(ニーサ)とは、個人の資産形成を応援する国の税制優遇制度です。

NISA制度内容の詳細を見ていこう!

NISAとは何?

NISAとは、投資家に向けた税制優遇制度のことであり、投資をする人にとってメリットがある制度です。

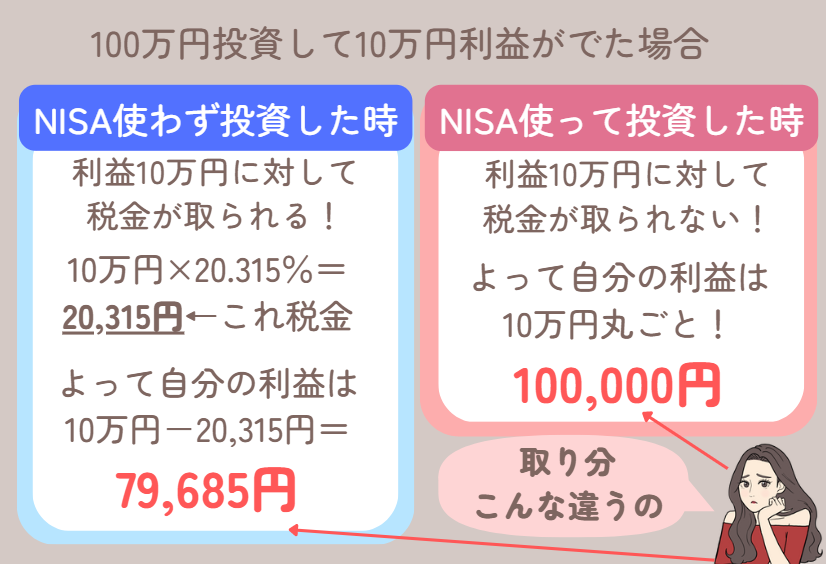

通常投資をして利益が出た場合、儲かった利益に対して税金がかかります。

利益に対して、原則として20.315%の税金(所得税15.315%+住民税5% ※所得税に復興特別税を含む)が課せられます。

一方NISA制度を使って投資をすると、投資による利益が出ても、その利益に対して税金がかかりません。

投資金額や税金が免除される期間など条件はありますが、投資で得た利益に税金がかからない制度だと覚えておきましょう。

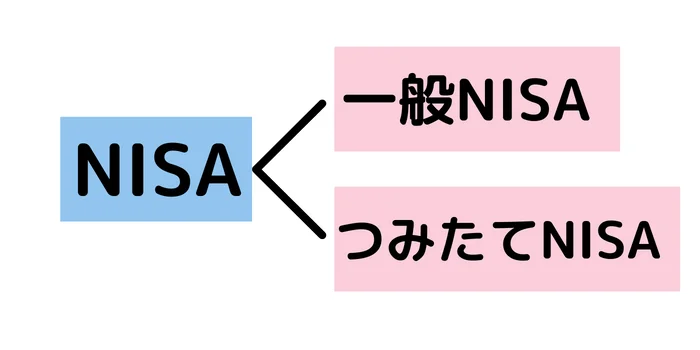

NISAの種類は主には2つ(※2023年6月現在)

今のところNISA制度は2種類あります。

投資で得た利益に対して税金が免除されるという点は変わりませんが、投資可能金額や非課税期間など条件が異なります。

投資金額や投資に対する考え方で、利用すべきNISA制度が変わりますので、しっかり制度内容について理解して、自分の資産運用プランにマッチしたNISA制度を利用しましょう。

投資可能金額や非課税期間の違いによって2種類あるんだけど、2024年になるとNISA制度が使いやすく大幅に改正されるのでその点は要注意してね!

一般NISAとつみたてNISAとは?

一般NISAとつみたてNISA制度について内容を解説します。

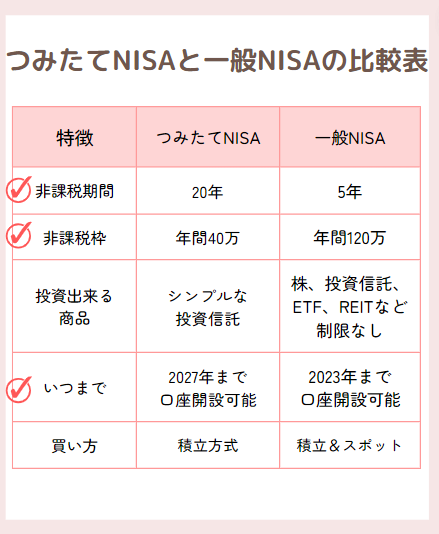

NISAの種類①一般NISA…投資金額多め非課税期間少なめ

一般NISAは、投資可能な金額が年間120万円まであり、投資益が非課税になる期間も5年間と定められています。

「毎年120万円までの投資であれば投資で利益が出ても税金払わなくていいよ。ただ利益に対する税金がかからないのは投資をしてから5年間だけだよ。」みたいな制度ですね。

一般NISAは比較的自由度が高く、いろんな投資商品に投資が出来るのですが、投資金額が年間120万円までであり、非課税期間は5年ときめられています。

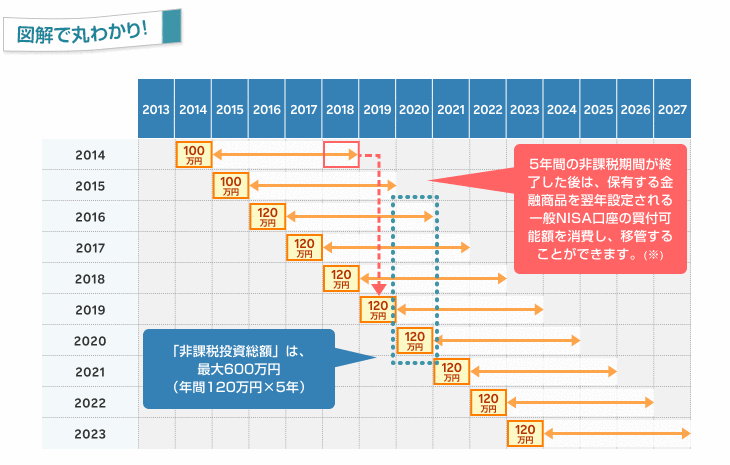

一般NISAの非課税期間は最大5年間

一般NISA制度では、投資益に対する税金が非課税になる期間は5年間と決められています。

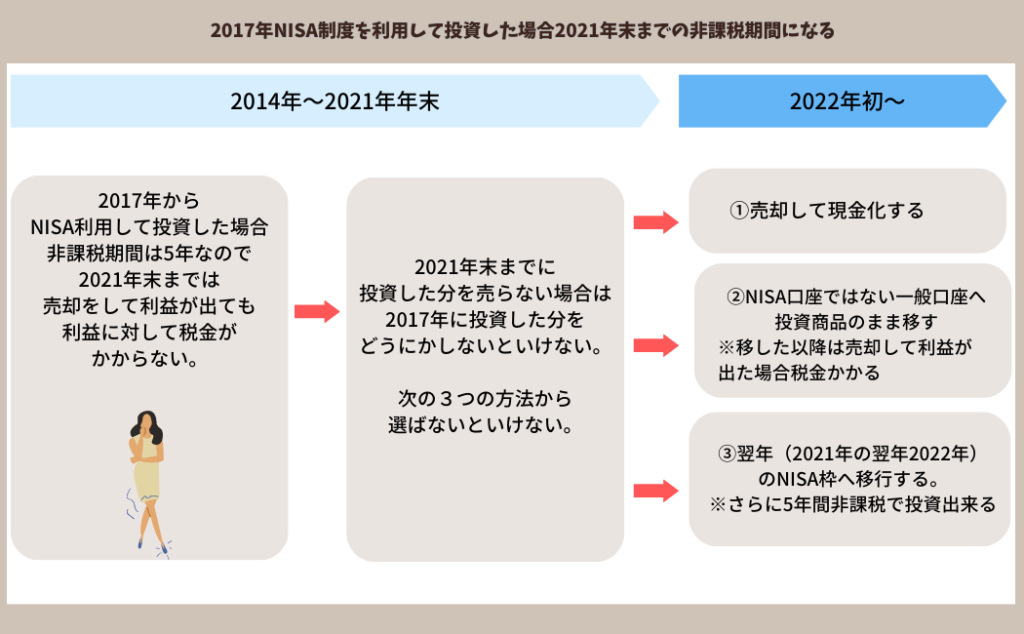

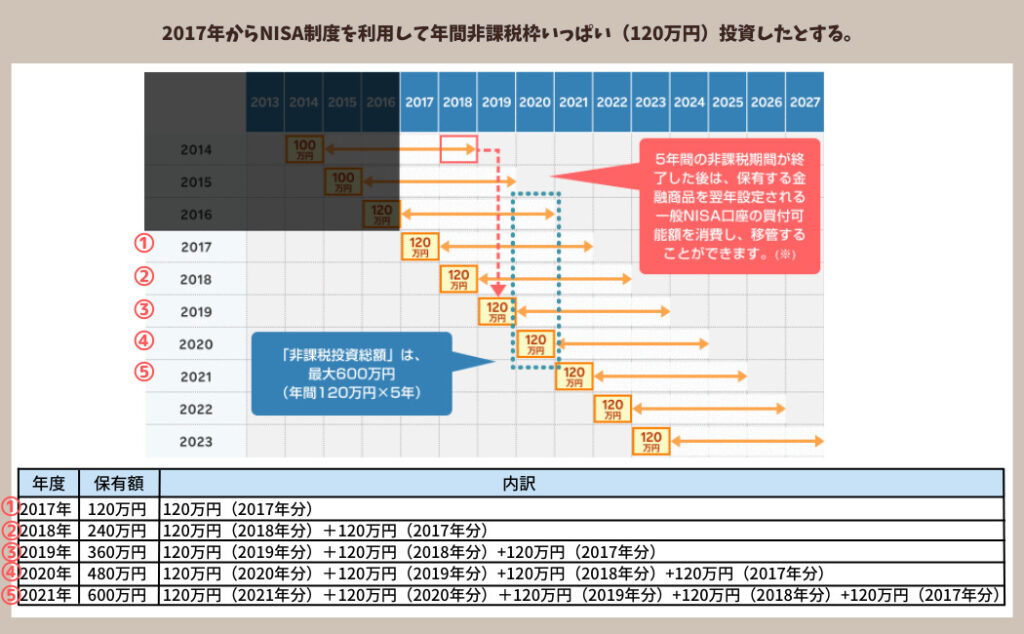

例えば2017年からNISA制度を利用して投資した場合で考えてみましょう。

2017年に120万円をNISA制度を利用して投資した場合、2017年より5年間(2021年末)は、投資商品を売却して利益が出ていても、その投資利益に対する税金は非課税になります。

2017年~2021年末までであれば、投資商品を売却して利益を受け取っても、その利益に対して税金はかかりません。

一般NISAは年間120万円まで非課税枠で投資ができるので、また2018年になったらNISA制度を利用して120万円まで非課税枠で投資が出来ます。

2018年度に投資した分は、5年後の2022年末までに売却をすれば、投資利益が出ていても利益に対して税金はかかりません。

こんな風に一年ごとに120万円までに非課税投資可能枠がもらえ、それを利用して投資が出来るのですね。

2019年のNISA投資枠(年間120万円まで)で投資した分は、5年後の2023年末まで非課税枠で投資が出来るよ。

非課税期間5年間が終わってしまったら…

一般NISAの非課税期間は5年です。

2017年に投資した分は2021年末までの5年間が非課税期間になりますし、2018年度分は2022年末まで非課税期間になります。

では5年の非課税期間が終了した後は、どうなるのでしょうか。

一般NISA制度では、5年間の非課税期間が終了した後は、①非課税期間終了までに売却するか、②それともNISA口座ではない証券口座に移し替えるか、③翌年のNISA枠に移し替えるか判断しないといけません。

長期的目線で投資をしたいと思っている人にとって、5年後にどうにか手続きしないといけないというのは、ちょっと不便ですよね。

5年っていうと結構あっという間だしね…。

非課税保有限度額

次に非課税保有限度額(非課税投資枠 ・一般NISAで購入できる限度金額)を見ていきましょう。

一般NISA制度の非課税保有限度額は600万円です。

年間非課税金額が120万円だから、5年間分(600万円÷120万円=5年間)の枠を利用できるということね!

以下の表を確認してください。

一般NISA制度ではいろんな投資商品が購入でき、買い方もいろいろ

NISA制度を利用する場合、NISA制度を利用して購入できる投資商品には決まりがあります。

一般NISA制度では、株・投資信託・ETF・REITなど比較的いろんな投資商品を購入することが出来ます。

そして購入方法も、積立購入(定期的に定額を購入する方法)でもいいですし、スポット購入(欲しい時に買う方法)も可能です。

非課税期間は5年と短めですが、いろんな投資商品が選べたり、欲しい時に購入出来たり、制限は少なめなので、比較的自分の意志に沿って利用できるのがいいですね。

私自身は5年の間に売却する予定だったので、一般NISA制度を利用していました。

一般NISA制度は2023年度までしか使えない

使い方によっては利用が出来る一般NISA制度ですが、こちらの制度は2023年度末までしか利用できません。

2024年からはかなり使いやすい新NISA制度が始まるので、実際一般NISA制度を利用する人は少ないと思いますが、制度内容を理解しておくと、新NISA制度の概要も理解しやすくなるので、理解しておきましょう。

株も買いたいし自由に資産運用したい人は一般NISAがいいかも!

NISAの種類②つみたてNISA…投資金額少なめ非課税期間長め

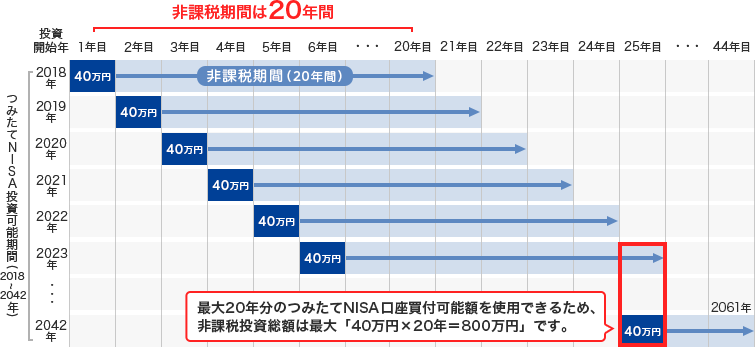

一方つみたてNISAは、投資可能な金額が年間40万円と少額ですが、投資益が非課税になる期間も20年間と長く設定されています。

「毎年40万円までの投資であれば投資で利益が出ても税金払わなくていいよ。利益に対する税金がかからない期間は長めに20年間にしておくね。その間ちゃんと資産運用するんだよ!」みたいな制度ですね。

つみたてNISAは投資初心者に向けた制度です。

投資出来る金額は少ないですが、非課税期間も20年と長く設定されているので長期的な資産形成が可能になります。

つみたてNISAの非課税期間は最大20年間

つみたてNISA制度は、年間40万円まで投資が可能であり、投資利益に対する税金が非課税になる期間は20年間です。

つみたてNISAが開始された当初は、2018年〜2037年までの制度だったのだけど、2020年度の法改正により、新規投資できる期間が2042年まで5年間延長されたの。

その上、2024年からは新しいNISA制度になることが決定した為、NISA制度が大幅に変わることになります。

2024年から始まる新しいNISAでは、非課税期間が現行の20年から無期限に延長され、年間の投資上限額も40万円から引き上げられるので、より長期的な投資が可能になりますね。

新NISA制度については、別途まとめますので、そちらを参考にしてね。

非課税期間20年間が終わってしまったら翌年の非課税枠に移行出来ない。

つみたてNISAは、投資益に対する税金が非課税になる期間である20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されることになります。

一般NISA制度は、5年の非課税期間が終了した後、翌年の非課税枠に投資商品のまま移すことも出来ましたが、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバーという)はできません。

現行のつみたてNISA制度を利用すると、20年後の非課税期間が終了した後は課税口座(つみたてNISA口座以外)に勝手に移されちゃうのね。

つみたてNISAの非課税保有限度額

非課税保有限度額(非課税投資枠 ・つみたてNISAで購入できる限度金額)は最大800万円になります。

年間非課税金額が40万円ということは、年間非課税限度額は年間非課税限度額40万円×20年間分=800万円だね。

つみたてNISA制度では基本的な投資商品が購入でき、買い方は積立方式のみ

つみたてNISA制度で投資できる投資商品は、一般NISA制度と異なり、金融庁が管理しているシンプルな投資信託に限られています。

そして投資商品の買い方も、同額を積み立てる方式(積立方式)のみで、欲しい時に買うこと(スポット購入)は出来ません。

投資を本格的にしたい人にとっては、少し使いにくい制度なのかもしれませんが、初めて投資をする人が長期的目線で投資をする時に利用するには、とてもいい制度内容ですね。

投資金額は少額ですが、非課税期間が長いことから、かなりつみたてNISAに取り組む人が増えました。

投資初心者の方や投資金額が少額の方にはつみたてNISAをおススメするよ!

一般NISA・つみたてNISAの始め方

一般NISAとつみたてNISAの制度概要を理解したところで、実際NISAをどう始めるのか見ていきましょう。

一般NISA・つみたてNISA制度を始めるステップ

①一般NISAかつみたてNISAのどちらの制度を使うか決める

②NISA口座を作る

③投資金額と投資先を決める

④資産運用スタート

始めるステップ①:一般NISAかつみたてNISAかどちらを使うか決める

2024年から新NISA制度が始まるので、今年いっぱいの話である点に注意してね!

NISA制度を利用したいと思ったら、一般NISAかつみたてNISAのどちらを利用するか決めます。

年間40万円以上の投資する人で、いろんな投資商品を検討していて、非課税期間が長期でなくていい人は一般NISAを、投資が初めてでちょっと投資を始めてみたい人はつみたてNISAがイイのかな~と思います。

始めるステップ②:NISA口座を作る

一般NISAとつみたてNISA、利用するNISA制度が決まったら、早速NISA口座を金融機関で作りましょう。

口座開設する際に、一般NISAにするか、つみたてNISAにするか指定しないといけないので、予め利用するNISA制度を決めておきましょう。

NISA口座を作る金融機関については、窓口で相談したい人、ネット上で金額のやり取りをするのが苦手な人は、金融機関窓口でNISA口座を作るのもいいと思います。

もし窓口で相談しなくてよくて、ネットでの金銭のやり取りが気にならなくて、手数料等を抑えて投資をしたいという方には、断然ネット証券がおススメです。

ネット証券は、メガバンクなどよりも、扱っている投資商品の数が多く、投資に関する手数料が安めなのが最大のメリット。

ネット環境があればほぼ24時間手続きが出来るという点も便利ですよ。

取り扱い商品や、サイトの使い勝手、手数料等から考えると、以下のネット証券がおススメです。

①SBI証券…取り扱い商品数も多く、手数料も安い。

②楽天証券…取り扱い商品数も多く、手数料も安い。楽天ポイントも貯まる!

③松井証券…NISA株式取引手数料が恒久無料、情報ツールも豊富!

おススメのネット証券会社は別途まとめるね!

始めるステップ③:投資金額を決めて投資先を決めて運用スタート

NISA口座が作成出来たら、早速投資金額を決めて、投資先を決めていきましょう。

投資金額を決める!

投資金額の決め方を以下を参照してください。

積立方式で投資をする場合、投資可能金額を越えなければ、いつでも積立金額は変更できます。

いつでも投資金額は変更できるので、自分の許容できる金額をまずは設定してみましょう。

投資する商品は投資信託がおススメ!

一般NISA制度を利用するのであれば、株や投資信託やETFなどいろいろな投資商品に投資が出来ますが、投資初心者の方には投資信託がおススメです。

なぜ投資信託が投資初心者におススメなのかまとめているので、以下を参照してください。

私の投資先の例も書いたよ。

NISA口座を作るまでに、少し時間がかかるので、NISA口座を作る手続きをした後に、投資金額や投資先を決めても間に合うよ!

NISA制度はNISA口座を作るまでに時間がかかることがあるので、口座開設手続きをした後に、投資商品や投資金額について悩む時間がありますw

まずはNISA口座を作る準備をして、口座が出来るまでに投資先や投資金額を検討しましょう。

まとめ:今年までのことだけどNISA制度は利用価値あり!

NISA制度は2024年より改定され、使いやすくなる予定だよ。

NISA制度は利益に対する税金が非課税の為、税金が取られない分、お金が増えるスピードが速いです。

新NISA制度はかなり使いやすくなりますし、資産運用をする人はNISA制度を利用するといいですよ。

新NISAS制度を使う前に、現行のNISA制度を知って、準備をしておくのもいいですね。

新NISA制度が始まるまで、まだ時間はありますので、今年のうちに資産運用プランを決めたり、見直したりしておきましょう。

別途新NISA制度についてじっくりまとめていこうと思います。

以上、「賢く蓄える!30代女性のためのNISA」をまとめました。

読んでくださった皆様の資産形成の参考になる箇所があれば嬉しいです。