資産運用を始めたいけれど、実際どれくらいの金額を投資に充てるといいのかな?

その質問よく聞かれるよ!今日は私自身の経験も含め、どれくらいの金額を投資に充てるといいか、投資金額を決める方法を紹介するね!

「資産運用始めよう」と思っても、お金が減るのが怖くて、なかなか資産運用が始められない。

貯蓄のうち、どれくらいの金額を投資に充てたらいいのか分からない。

こんな悩みを持っている方いませんか?

今日は「資産運用を始めたいけれど、どれくらいの金額を投資に充てたらいいか」分からない方に、外資系金融OLさゆうりが「投資初心者でも投資が怖くなくなる投資金額の決め方」を紹介します。

この記事はこんな人にオススメ!

- 投資を始めたいけれどいくら投資に充てるべきか分からない人

- 資産運用経験ゼロの人

- リスクのない範囲で資産運用を始めたい人

- 外資金融OLがどんな投資から始めたか知りたい人

目次

一番考えるべきことは投資は必ず余裕資金で行うこと!

資産運用を無理なく行うには、自分の資産をしっかり管理してから、投資を始めるのが鉄則です。

自分の資産が今どれくらいあるのかを知った上で「どれくらいの資産を投資に充てるのか」をしっかり考えましょう。

よく「投資で人生をダメにしてしまった」という話を聞くことがありせん?

そういった人は、投資に充てるべき金額が間違っていて、生活の為の資金さえも投資に充ててしまった為、投資に失敗して生活資金を無くしたことで生活がままならなくなり、投資で人生を台無しにしてしまったのですよね。

資産運用でお金を失う可能性もあることを意識しておく!

資産運用をすれば、必ずお金がふえるかと言うと、残念ながらそうではありません。

資産運用が上手くいけばお金は増えますが、万が一間違えた投資先に投資をすればお金を無くして損をしますし、市場の動きを読み間違えてタイミング悪く投資を始めてしまうとお金が減るリスクもあるのですよね。

お金が減るかもしれないリスクが多少でもあるのであれば、絶対自分の全財産を投資に充ててはいけません。

万が一、全財産を投資に充ててしまい、その投資が失敗してしまった場合、生活資金も無くなってしまうからです。

投資は絶対余裕資金で行うのが鉄則!!

資産運用は「お金が増えたり減ったりするのを繰り返しながら資産が増えていく」ということを意識して、万が一、何があっても困らないように、全財産を充てずに、余裕資金の一部を投資に充てることを徹底しましょう。

投資金額を決める前に自分の全資産額をチェックしよう!

投資を無理なく行うには為に、自分がどれだけ投資をすべきか、自分の資産総額に合わせて適切な投資金額(資産運用に充てていい金額)を割り出すことが大事です。

これを理解しておかないと、余裕がある投資が出来なくなります。

例えば、資産運用にお金を充てすぎて、手元に現金がなくなってしまい生活するのに困ったり、または総資産に対して投資金額が少な過ぎて、お金なかなか増えなくなってしまったり。

自分の資産総額を明確に把握して、自分の生活様式やライフスタイルに合った適正な金額を資産運用に充てましょう。

投資初心者でも簡単!投資金額を決める3ステップ!

投資は余裕資金で行うことを理解した上で、実際に「自分がいくら資産運用にお金を充てるべきか」考えていきましょ!

自分に適した資産運用金額を計算する手順は3つです。

次の3ステップを実践してみてください。

自分の適性投資金額を知る為の手順3つ

- STEP① 自分の総資産額を洗い出す

- STEP② 3つの財布を作る

- STEP③ 投資に充てるべき金額決定

STEP①:自分の資産総額を洗い出す

まず初めに、自分の総資産金額を洗い出していきます。

お金がない人にとって自分の総資産を洗い出すのは、ちょっと辛いことかもしれませんが、今の自分の資産総額を振り返るのは大事です。

自分の現在の資産総額が分からないと、自分が投資に充てるべき金額が判断出来ません。

お金がないことをのに、今は気にしなくてOKです!

私も投資を始めようと思って、自分の資産を整理した時、貯金が思ったよりも少なくてガッカリしましたw

STEP①に取り組む時には『お金をこれから増やす為に総資産を計算するんだ』と前向きに捉えて、自分の資産額をまとめましょう。

以下を参照に項目を分けてみると、自分の資産総額を計算するのが簡単ですよ。

上記項目ごとに自分の資産金額が入力出来たら、①~⑤までの合計金額を出していきます!

貯金額が少なくても落ち込む必要はないよ!今から増やせばいいのだから!

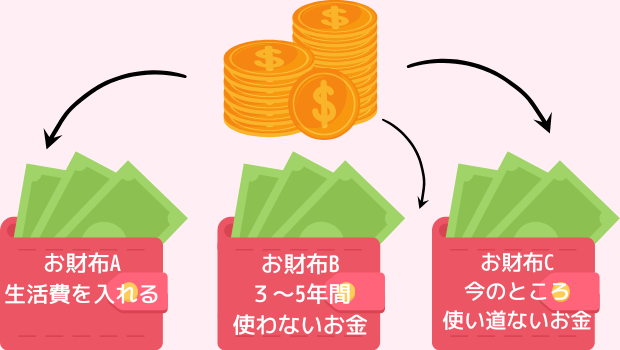

STEP②:3つの財布を作る

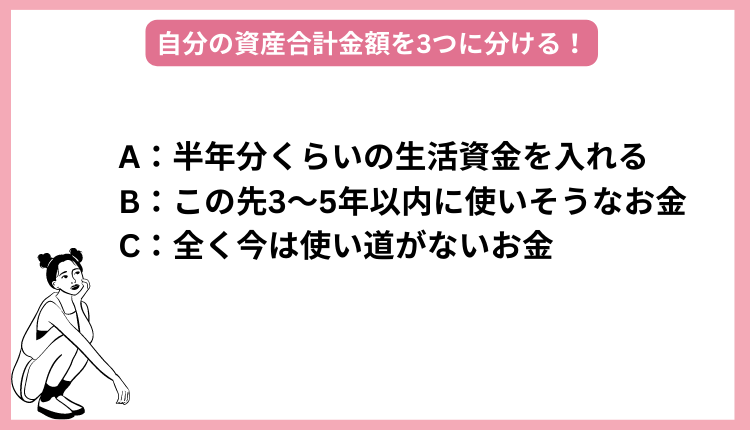

次にSTEP①で算出した資産合計額を『3つ』に分けていきましょう!

3つのお財布と表現しましたが、3つの口座でもいいし、3つの箱でも何に分けてもいいです(笑)。

とりあえず3つに分ける事が大事!

以下を参照して、自分の総資産を以下A、B、Cの3つに分けてみよう。

では財布Aから順に整理していきます。

財布A:1つ目のお財布Aには半年分くらいの生活費を入れる

まず財布Aには、約半年分くらいの生活資金を入れておきます。

このお財布Aは病気やケガをしたり、万が一会社を辞めて無職になった時などの為に、ある程度の期間は暮らせるという生活資金を入れておきましょう。

この財布Aに入るお金は絶対絶対投資に充てません。

このお財布Aのお金を投資に充ててしますと、増えたり減ったり変動してしまうので、かならず現金(預金など)で保有して、何かあった時にすぐ使えるようにしておきましょう。

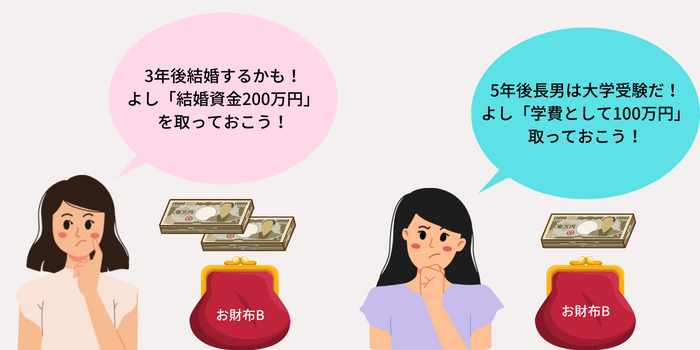

お財布B:2つ目のお財布Bには3~5年後に使う予定がある資金を入れる

次にお財布Bです。

お財布Bには、この先3~5年以内に使いそうなお金を入れます。

これから3~5年後に自分の人生で何が起こるかイメージして、その際に必要になりそうなお金を入れておくということです。

例えば、お子さんがいて、『2年後に子供が中学入学するから費用がかかるな!』と思ったら、その中学入学にかかりそうなお金を、お財布Bに分けて入れておきましょう。

もし2年後に結婚する予定があるなら結婚資金を入れておきます。

これから2~5年後、自分の生活に起きるライフプランを予想して、おそらくその予定にかかるであろうお金をお財布Bに入れておきましょう。

お財布Bのお金は現金で持っていたり、普通預金に入れておくのもいいのですが、それだと比較的長い時間利息がつかないので、お金が増えずもったいないことになります。

よってこのお財布Bのお金は、比較的リスクが低めで安定的な値動きをする投資商品に充てて、使うまで少し資産運用しておくのもいいですね。

後々紹介するけれど、あまり変動しない投資先に投資するのがおススメ!

と言っても今は分からないと思うので、とりあえずお財布Bの投資先は後で考えることにしましょう。

お財布:3つ目のお財布Cには全く使い道がない資金を入れる

最後、お財布Cです。

お財布Cには、「現在全く今は使い道がないお金」や「使い道はないけれど、とりあえず貯めているお金」を入れます。

具体的には5年以上使う予定がない資金や老後の為に貯めているお金を入れます。

現時点で使い予定がないお金は、預金しておくだけではもったいない!!

しばらく使い道がないお財布Cの資金は、ちょっと積極的な投資に充ててみましょう。

お財布Bよりも、少しリスクが高いけれど、増える可能性が高い投資に充てて、積極的に利益を出す事を目指してもいいです。

お財布Cに入るお金は積極的に投資に充てていいお金ということになります。

STEP③:投資可能な金額が判明!!

STEP②で自分の資産を3つのお財布に分けた中で、投資をしてもいい金額は、お財布Bとお財布Cに入ったお金です。

万が一の時の為に、お財布Aのお金はしっかり保有して、その他のお金は少しずつ投資に回す。

しっかり生活費は取っておいて、投資は余剰資金で行い、何があっても生活費を使う事がないようしっかり自分で管理しましょう!

番外編:投資に充てる金額を計算するのが面倒な場合は…

ねぇねぇ、正直言って、自分の投資金額を計算するのが面倒なんだけど…。

何か他に簡単な方法ないw?

投資に充てるべき金額の計算方法をまとめましたが、実際こういった計算をするのが苦手な人、いますよね?

私も結構面倒くさがりなので、その気持ちよ~く分かります。

いろいろ計算するのが面倒な向けに、簡単に年齢別に「これくらいから投資を始めればいいんじゃない?」と思う投資金額を紹介します。

一定した収入(お給料など)があり、現在毎月いくらかは貯金が余る20代~30代前半までの人は…

▶貯金に回す金額の半分をまずは投資に回してみる。理想は目安でいうと月1~3万円程度!

例)現在月2万円ほど貯金が出来ている人は、1万円を今まで通り預金に、もう1万円を投資に回してみる。

▶ボーナス時に数万円を投資に充ててみる!

▶万単位が難しいなら、数千円でも全然OK!

一定した収入(お給料など)があり、そろそろお給料が増え始める30代半ば以降の人は…

▶理想は目安でいうと月3万円以上投資充てられるとベスト!

上記を参考に、投資金額を検討してください。

ちなみに私は金融OLなのに、投資でお金が減るのが嫌でw、月1万円から渋々投資を始めました!

投資をするうちに、だんだん投資知識も増えてきたので、投資金額を増やしながら、今に至ります。

金融機関に勤めていても小さな金額から始めたので、みなさんも投資金額にこだわらず、まずは余裕がある金額で資産運用を始めてみてくださいね!

結論! 投資に充てるべき適正投資金額はいくら?

結論、投資に充てていいのは、お財布Bとお財布Cのお金です。

数年後に必要になるお財布Bのお金はリスクが低めの投資に充て、長期間使う予定がないお財布Cのお金は少しリスクが高いけれど増えやすい投資に充ててみましょう。

こんな風に自分の総資産を3つに分けてみると「投資すべき資産額」が算出出来ます。

ちょっと面倒くさい気もしますが(笑)、日常生活の中で何度もやる必要があることでもありません。

なので、ぜひ投資を始める前や、1年に一度くらいは自分の資産がいくらあるのか整理して、自分の総資産を考えた上での適切な投資金額を探ってみてくださいね。

外資金融OLはどれくらい投資に充てているの?

外資金融OLと聞くと、どれくらいお給料をもらって、どれくらい投資に充てているのか、気になりますよね。

外資金融OLさゆうりは、金融業界に勤めているのに、投資で損するのが怖くて、ドキドキしながら、毎月3万円を投資に充てる積立投資から始めました。

金融機関で働いている人って、ガツガツ投資をするか、それとも自分は投資をしないか、2つに分かれるような気がします!

最初は私も、仕事以外では全く投資をしていませんでしたが、仕事で資産運用の知識が付いてきた頃から、毎月3万円ずつ投資を始めました。

本当はもっと大きな金額を投資に充てることも出来たのですがw、しっかりこの計算方法で計算して、3つのお財布に分けた後、余裕なお金があまりなかったので、毎月のお給料の中から、投資に充てるようにしました。

金融業界で働いていても、実際投資をしたことがない人は意外と多いです。

まとめ

資産運用を安心して行う為には、投資充てる金額を必ず検討することが大切です。

どれくらいの金額を資産運用に充てるか、自分の総資産額を割り出した後に、しっかり考えること。

資産運用で人生をダメにしない為に、しっかり投資に充てる金額を管理して、投資金額を決めましょう。

最初は少ない金額を資産運用に充ててみても、全く問題はありません。

資産が多めで、資産の計算をしっかりしたい人は、上記3ステップで投資金額を決める。

そうじゃない人は、まずは収入の無理のない金額を投資に充ててみる。

生活に影響が影響がないように、資産運用にどのくらいの資金を充てるべきかをしっかり計算してから、資産運用を始めてくださいね!