気が付けばもうアラフォー!老後資金の為に資産運用を始めたいのだけど、ここ最近よく耳にするiDeCo(イデコ)と積立NISA(ニーサ)、どちらをやればいいの?

最近イデコとか積立NISAって言葉よく聞くよね!悩んでいる人も多いだろうから、どちらを使って老後資金作りをするといいか、分かりやすく説明するね!

アラフォー女性も手遅れじゃない方法を教えてw

もちろん!アラフォーだけでなく、世代問わず参考になるように解説するわ!

ここ最近よく耳にするiDeCo(以下イデコと表記します)と積立NISA!

投資に興味がなくても、この言葉を聞いたことありませんか?

そろそろ30代、40代になって将来の為の資金を貯めたいと思っている方向け。

老後資金を貯めるなら、イデコと積立NISA、どちらを使うべきか紹介します。

出来るだけ分かりやすく簡単に説明するので、今回もなんとなく内容を理解していきましょう。

この記事から得られること

- 老後資金を貯める際にiDeCoと積立NISAどちらの制度を使うといいか理解できる

- iDeCoと積立NISAの制度概要が分かる

今騒がれているイデコと積立NISAを簡単に分かりやすく説明し、外資金融OLさゆうりがどっちの制度を利用しているかもまとめます。

目次

将来の為に資金作りをしたいならiDeCoがオススメ!

早速ですが、将来の為に資金を作りたいと思っているなら、積立NISAよりも一応イデコの方がオススメです。

なぜ積立NISAよりイデコがオススメなのか、それぞれの制度の内容をチェックしていきまよう。

iDeCo(イデコ)って何?

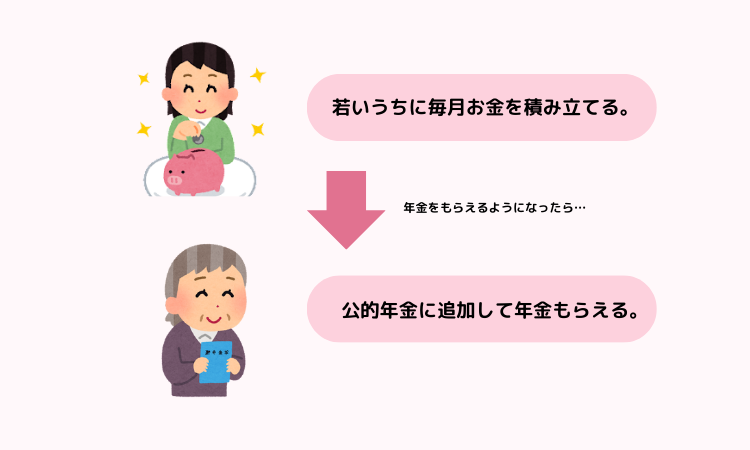

iDeCo(=以下イデコ)とは、公的年金にプラスして給付を受けられる私的年金制度の一つです。

日本は「国民皆年金」といって、20歳以上60歳未満の全ての国民が公的年金に加入することになっています。

公的年金とは、20歳から60歳まで、毎月お金を支払っておくと、自分が65歳以上になった時、国から毎月お金(年金)を受け取れる制度です。よくお年寄りが年金の話をしているのを聞くよね!

会社員の方は、お給料明細を見ると、「厚生年金」と言う項目で、自動でお金がお給料より引かれていると思います。

その中に、年金は含まれているんです。

もし興味があれば、給与明細をチェックしてみてくださいね。

「年金暮らしのおじいちゃん、おばあちゃん」というのは、国からの年金で暮らしている高齢者の方を指すよ。

イデコとは制度の名前であり、上記の公的年金にプラスして、若いうちに積立をしておけば、高齢になってから給付を受けられるという年金制度のことを指します。

イデコという制度を利用して、公的年金とは別に、毎月お金を拠出することで、60代になった時、公的年金と合わせて、お金を受け取れるのですね。

年金が増額されるイメージかな?イデコという制度を利用して老後の為に積立てをすると、将来もらえる年金額を増やすことが出来るということかな?

正解!その通りだよ!

イデコを利用して積立るまでの道のり

ではここで、イデコ制度を利用するまでに道のりを整理するよ。

イデコ大まかな内容

- イデコ用の口座を金融機関に作る

- 加入者(私達)が毎月一定の金額を拠出して(出して)、積み立てる

- 拠出した金額はイデコ口座に置いておくことになる

- 拠出した金額はイデコ口座に置いておくだけでなく、定期預金や保険、投資信託で運用してもいい

- イデコ口座内の元本、そして利息(投資で増えた金額)は、※65歳以上になったら受け取れる

- 自分で年金を準備するという志にちなんで、イデコは利用者に特典を用意している

こんな特徴があります。

イデコ制度を利用して、年金を自分で貯めようとする意欲のある人に対して、国はメリットを用意してくれています。

次に、そのメリットについて確認していきましょう。

イデコを使うメリット

イデコを使うメリットは以下です。

掛け金全額が所得控除の対象である

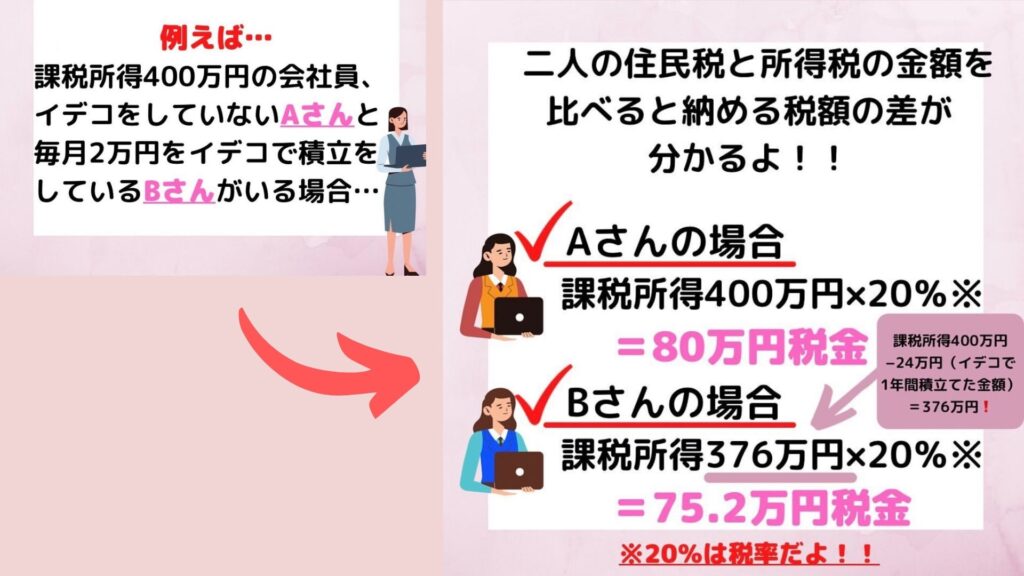

iDeCoの掛け金は全額、所得控除できます。

確定申告や年末調整で申告すれば、所得税を減らすことが出来るということです。

所得税とは、所得がある人がみんな支払っている税金のこと。

通常税金は、収入から経費と所得控除を差し引いた金額(課税所得)に税率をかけて計算されます。

「イデコの掛け金(積立た金額)は、所得から差し引いていいよ」とされているので、そもそも自分の所得金額自体が減り、それに伴って所得税も減らすこと(節税)が出来るのです。

※詳細を下記で確認しましょう。

iDeCoを利用していないAさんと、イデコを利用しているBさんでは、納める税金額に差が出てきます。

その差は約48,000円!!

同じ年収でも、イデコを利用するかしないかで、納める税金金額がかなり差が出てきますね。

1年でこの差ですから、10年、20年たった時にはかなりの差が付くのです。

iDeCoを利用して積み立てた金額が所得から引かれることで税金が安くなるというのが、iDeCoを利用する大きなメリットです。

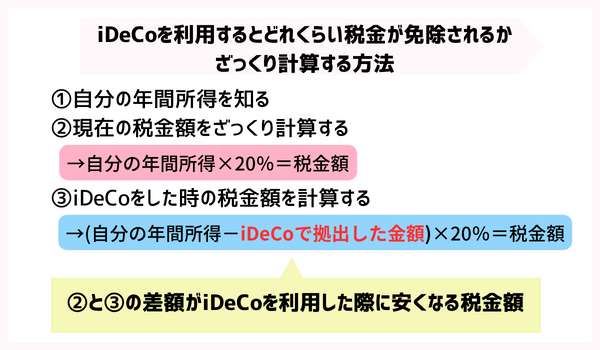

自分でiDeCoを利用するといくら税金が安くなる?以下の図を参考に自分でざっくり計算してみてね!

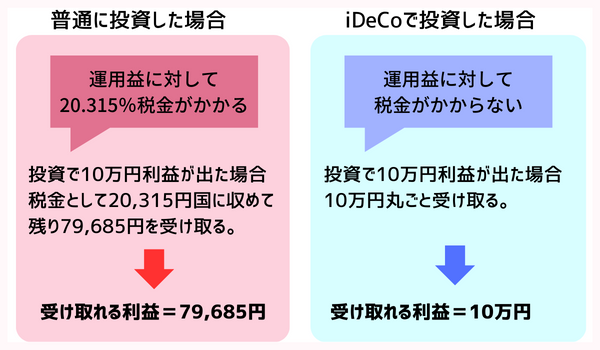

運用で得た利益が非課税

通常、投資信託など投資をした際に出た利益(運用益)や、定期預金の利息には20.315%の税金がかかります。

儲けた分の税金はきっちり取られる(笑)!

それが、イデコ口座内で投資をした場合、その投資により利益が出た場合は、それらがすべて非課税になります。

得た利益をそっくりそのままいただき、再度運用に回すことができるので、結構メリットが大きいですね。

受け取るときに税制優遇がある

イデコでは運用した金額を、65歳から受け取れるようになるのですが、その資産を受け取る際にも有利な制度が用意されています。

少しずつ分割して受け取る「年金」方式か、一括で受け取る「一時金」方式か、受給方法を選択することが出来るのですが、その際にも

年金の場合は「公的年金等控除」、一時金の場合は「退職所得控除」というように、大きな控除が受けられます。

この辺りは、詳細を説明しても、分かりにくいと思いますので、退職金がよほどもらえる人でない限り、「受け取る時もメリットがある」と

覚えておきましょう。

これらを考えると、イデコは、老後資金作りの為の投資であれば、かなりメリットがあるんです!

65歳までは引き出せないのがネックですが、そのネックを許容できるのであれば、有利な制度を利用して、資産作りが出来るのですね。

では積立NISAって何?

一方、今度は積立NISAに触れていきます。

今日は簡単に説明するので、概要だけおさえてください。

積立NISAって何?

NISAとは、「投資をする人に有利な制度」です。

投資を国民に促す為に設定された制度で、投資をしたい人は、決まった条件はありますが、有利な制度を利用して投資できます。

積立NISAの概要

ここも簡単に触れていきましょう!

NISA制度は見直され、令和6年(2024年)から新NISA制度が始まることになりました。2024年から現NISA制度よりもかなり使いやすくなります!こちらは現行(2023年度)の制度について説明します!

積立NISAの概要

- 投資から得た利益が20年間非課税になる

積立NISAという制度を使って、投資をした際、投資から得た利益が、一定の条件下のもと、20年間非課税になります。

通常投資をすると、利益に対して20%の税金がかかってくるのですが、積立NISA制度を使って投資をした場合、利益に対して税金がかかって来ません。

※年間40万円までの投資であれば、買い付けた投資商品から得た利益が、最長20年間、非課税になります。

要は積立NISAは、老後の資金を貯める為とか目的は関係なく、投資をする人に、ある一定の条件下で、利益にかかる税金を免除してあげている制度ですね。

それも利益に対する税金が免除される期間は、最長20年間と設定されています。

老後資金を貯めたいならiDeCoの方がいいんじゃない?と思う理由

ではイデコとNISAの概要をだいたい理解した上で、老後資金を貯めるには、「どちらの制度がいいのか?」考えていきましょう。

老後の為の資金作りなら、iDeCoがいい!

結論!!現行の制度下であるなら、老後の為の資金作りならiDeCoがいいかも!

老後資金を貯める為に、今から毎月2万円を積立するとした場合、イデコの方がおそらくお金が増えます。

だいたいの計算になりますが、ある条件下で投資をした場合、イデコ制度を使って積立をする場合と、積立NISAを使って積立をした場合の差額を以下で確認してみましょう。

iDeCoと積立NISAを利用した際の差額

以下を仮定します!

①毎月2万円をつみたてる。

②年利5%ずつ増やすことが出来たとする。

③年収400万円位を例にする。

➡結果、イデコの方がおそらく150万円前後、手取り額が増える!

なぜイデコの方がお金が増えるの?

これも簡単に触れていきます。

訳が分からない方は、とりあえずでいいので理解しておいてくださいね!

そもそもiDeCoは30年間免税期間があるから

イデコの特徴である所得控除がおおよそ140万円くらいになるから

上記の理由で、おおよそイデコの方が手取りが150万円くらい得する計算です。

おおよその金額で、ある状況を仮定して計算してみたのですが、この結果を見ると、「老後資金を貯める」のであれば、イデコの方が適していると言えると考えられますね。

外資金融OLさゆうりはどっちを使って老後資金を作っている?

さゆうりは、iDeCoとつみたてNISA、どちらを使っているの?

さゆうりは、iDeCoもNISAも利用しているけど、老後資金の為にはiDeCoがいいな~と思ってるよ。

老後資金を増やす為には、iDeCoの方が使いやすくメリットが多い気がします。

iDeCoの方が老後資金を増やすという目的で考えると、制度が有利だな~と感じたからです。

まず投資を始める前に、iDeCoから始めて、その次にNISAに手を出しました。

今ではiDeCoもNISAも使い、そして残りは一般的な証券口座で投資をしていますよ。

iDeCoは運用で得た利益が非課税になるので、利益が出たら一度解約して、他の投資商品を購入し直すなどしていたら、かなりお金が増えました。

iDeCoを始めると気が付くのですが、お金を長期的に預けて問題がないなら、iDeCoの方が受け取れるメリットが多いですね。

まとめ

老後資金を貯めるという目的だけで考えば、積立NISAよりイデコの方が向いています。

ただイデコは、60歳まで資産を引き出せなかったり、退職金をたくさんもらえる人であれば、年金(イデコ)を受け取る際に非課税にならなかったり、注意点もありますので、気をつけてください。

結構多めの退職金が約束されていない人は、イデコを使って老後資金を貯めてもいいかもしれません!

考え方や何のためにお金を増やすのか等、お金を増やす目的によって変わってきますが、もし老後資金を貯めたいという目標を持っているなら積立NISAよりも先にイデコを検討してみるのもアリですね!

最後にこれだけは理解しておいてほしいこと!

最後になりますが、この記事の情報は2022年6月の制度内容を元にまとめています。

また、出てくる数字などは、仮定の下で計算した金額です。

ご自身の状況によって、イデコと積立NISAのどちからが適しているか判断してください。

イデコや積立NISAについて、また改めて詳細をまとめまようと思いますので、その際はぜひ参考にしてください!

アラサー・アラフォー女子のみなさん、上手に制度を利用して、資産運用していきましょう!!